1. Warum die fiskalpolitische Diversität zwischen den USA und dem Euroraum für die Märkte wichtig sein könnte

2. China setzt Europas Automobilsektor unter Druck, aber das Rennen hat gerade erst begonnen

3. Wir sehen keine KI-Blase

1. Warum die fiskalpolitische Diversität zwischen den USA und dem Euroraum für die Märkte wichtig sein könnte

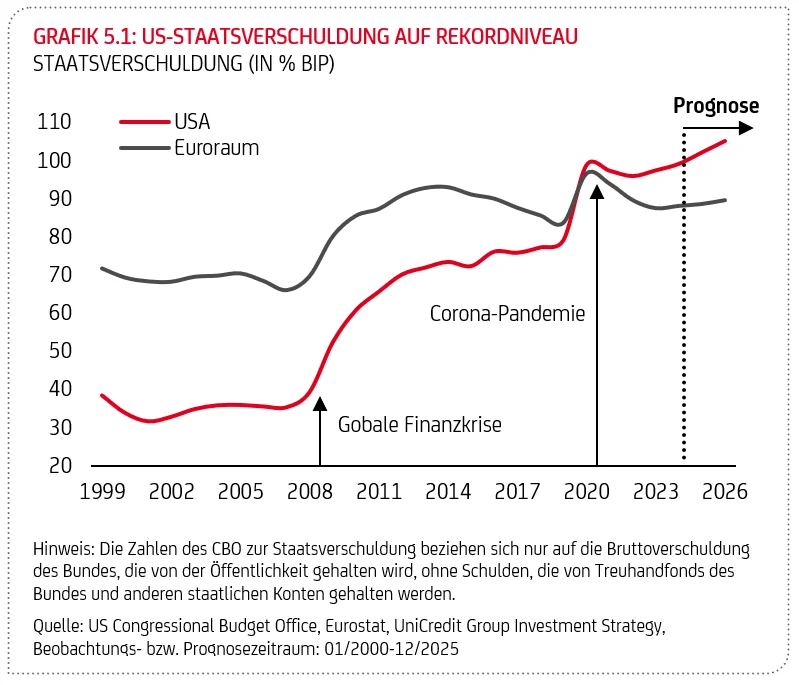

Die Unterschiede in der Fiskalpolitik auf beiden Seiten des Atlantiks dürften die Divergenzen zwischen den USA und dem Euroraum, die in den Jahren nach der Corona-Pandemie in mancher Hinsicht zu beobachten waren, noch verstärken: Die Staatsverschuldung im Verhältnis zum BIP ist in den USA auf ein Rekordniveau gestiegen, während sie im Euroraum zwar leicht gesunken ist, aber immer noch in der Nähe ihres Durchschnitts seit der globalen Finanzkrise liegt.

Die Steuerversprechen von Donald Trump dürften nach Angaben des US Committee for a Responsible Federal Budget (CRFB) in den nächsten zehn Jahren mindestens 9 Bio. US-Dollar kosten (ohne Berücksichtigung möglicher Auswirkungen höherer Zolleinnahmen). Darin enthalten ist eine Verlängerung der mit der US-Steuerreform von 2017, dem "Tax Cuts and Jobs Act", eingeführten individuellen Steuersenkungen (im Wert von rund 4-5 Bio. US-Dollar), die Ende 2025 auslaufen sollten. Diese Verlängerung ist in unserem skizzierten Basisszenario bereits enthalten. Der zusätzliche fiskalische Impuls würde sich auf rund 4-5 Bio. US-Dollar oder rund 1,5-2,0% des US-BIP pro Jahr belaufen – eine kräftige und anhaltende Expansion der Fiskalpolitik im nächsten Jahrzehnt.

Im Euroraum wiederum dürfte es ab dem kommenden Jahr zu einem Paradigmenwechsel in der Fiskalpolitik kommen: 2025 wird das erste Jahr sein, in dem der neue europäische wirtschaftspolitische Rahmen in Kraft tritt. Die neuen Fiskalregeln für hoch verschuldete Länder werden eine nachhaltige Haushaltsanpassung erfordern, um die Schuldenquote nachhaltig zu senken. In Italien und Frankreich beispielsweise, die zu den am höchsten verschuldeten großen Ländern des Euroraums gehören, dürfte sich die Haushaltskonsolidierung im Zeitraum 2025-2031 auf durchschnittlich 0,5% bzw. 0,7% des BIP belaufen. Für den Euroraum insgesamt, in dem etwa die Hälfte der Länder nach wie vor eine Staatsverschuldung von unter 60% des BIP aufweist, dürfte die Veränderung des strukturellen Primärsaldos im Durchschnitt etwa 0,3% bis 0,4% des BIP betragen.

Diese finanzpolitische Divergenz zwischen den USA und der EU spiegelt sich auch in der erwarteten künftigen Schuldenentwicklung wider. Bei unveränderter Politik dürfte die Staatsverschuldung in den USA bis zum Ende des nächsten Jahrzehnts um rund 20 Prozentpunkte des BIP steigen, im Euroraum um weniger als 10 Prozentpunkte. Nach den angekündigten Haushaltsplänen dürfte sich diese Lücke deutlich vergrößern. Das CRFB prognostiziert, dass die Schuldenquote in den USA bis 2035 auf über 140% des BIP ansteigen könnte, während die Haushalts-anpassungen im Euroraum zu einem leichten Rückgang der Schuldenquote führen dürften (vgl. Grafik 7.4). Die fiskal- und geldpolitischen Ziele im Euroraum dürften dann aufeinander abgestimmt sein und sich gegenseitig unterstützen. Im Gegensatz dazu ist zu erwarten, dass die Fiskalpolitik in den USA es der Fed erschweren wird, die Zinsen auf ein neutraleres Niveau zu bringen

Wie würden sich eine solche Fiskalpolitische Entwicklung auf den realen neutralen Zinssatz (den so genannten R-Star) auf beiden Seiten des Atlantiks auswirken?

R-Star bezeichnet den Realzins, der die Nachfrage nach Investitionen mit der Nachfrage nach Ersparnissen in Einklang bringt und bei Vollbeschäftigung weder expansiv noch kontraktiv ist. Daher ist R-Star im Zeitablauf nicht konstant, so dass sein Wert kurzfristig (als Reaktion auf externe Ereignisse und den Konjunkturzyklus) von seinem langfristigen Wert abweichen kann.

Unter den führenden westlichen Zentralbankern (wie Fed und EZB) herrscht Konsens darüber, dass das globale R-Star nach der Corona-Pandemie und dem Russland-Ukraine-Konflikt aufgrund starker fiskalischer Anreize, des hohen Bedarfs an Investitionen in die grüne Transformation und in die Verteidigung sowie der zunehmenden Fragmentierung der Weltwirtschaft leicht gestiegen sein könnte (oder wahrscheinlich steigen wird). Darüber hinaus könnten die von Donald Trump angekündigten fiskalpolitischen Maßnahmen in Verbindung mit den geopolitischen Unsicherheiten und den angekündigten Zöllen sowie die erwartete Deregulierung des Bankensektors tendenziell zu einem weiteren Anstieg von R-Star führen.

Im Euroraum hingegen könnte die Aussicht auf eine anhaltend leicht restriktive Fiskalpolitik die gesamtwirtschaftliche Nachfrage dämpfen und damit die Investitionen belasten, was Abwärtsdruck auf R-Star ausüben dürfte. Insbesondere nach dem Wahlsieg von Donald Trump bei den US-Präsidentschaftswahlen dürfte dies jedoch durch den zunehmenden Druck auf die EU-Mitgliedstaaten, die Staatsausgaben zu erhöhen, weitgehend kompensiert werden. Vor allem der Verlust an globaler Wettbewerbsfähigkeit der Industrie im Euroraum muss wirksam bekämpft werden. Ein Festhalten am Status quo könnte die Fähigkeit der Region gefährden, ihr wirtschaftliches und sozioökonomisches Modell langfristig aufrechtzuerhalten. Die größte Herausforderung wird es sein, einen Konsens über die geeigneten Finanzierungsinstrumente zur Bewältigung dieser strategischen Herausforderung zu finden.

Mit Blick auf 2025 untermauern die Auswirkungen eines höheren R-Star unsere Erwartung, dass die Fed die Zinssenkungen früher als bisher erwartet auslaufen lassen wird. Ein Leitzins von 4% wäre zwar immer noch restriktiv, aber nicht sehr restriktiv (insbesondere, wenn die Inflationserwartungen steigen, was den realen Leitzins senken würde). Wir erwarten hingegen, dass die EZB an ihrem Plan festhält, ihren restriktiven Kurs relativ bald aufzugeben und allmählich zu einem moderat akkommodierenden Kurs überzugehen. Die kurzfristige Divergenz von R-Star zwischen den USA und dem Euroraum könnte jedoch im Laufe der Zeit in Frage gestellt werden, da stark integrierte Finanzmärkte bedeuten, dass R-Star langfristig eher ein globales als ein regionales Konzept ist.

Für die Märkte würde ein höheres Haushaltsdefizit in den USA das Risiko einer Neubewertung der Laufzeitprämie mit sich bringen, was zu einer steileren Renditekurve führen würde. Der Internationale Währungsfonds (IWF) schätzt (in seinem Fiscal Monitor vom April 2024), dass ein Anstieg des US-Primärdefizits um 1 Basispunkt zu einem Anstieg der Laufzeitprämie um 11 Basispunkte führen würde. Dies ist wahrscheinlich eine Untergrenze, da die Anleger über die Tragfähigkeit der US-Verschuldung besorgter sein dürften als in der IWF-Stichprobe. Zudem ist der Anteil der Anleger in US-Staatsanleihen (einschließlich der Fed), die weniger empfindlich auf Preisänderungen reagieren, auf nur 35% gesunken.

Ein Faktor, der die unterschiedlichen fiskalischen Aussichten in den USA und im Euroraum (teilweise) ausgleichen könnte, ist die Tatsache, dass die Fed-Bilanz Anfang nächsten Jahres voraussichtlich nicht weiter schrumpfen wird, während die EZB ihren Bilanzabbau durch den vollständigen Verkauf der Vermögenswerte ihres Pandemic Emergency Purchase Program (PEPP) beschleunigen dürfte. Insgesamt deuten die unterschiedlichen fiskalpolitischen Aussichten und ihre Auswirkungen auf R-Star jedoch auf größere Renditeaufschläge hin, möglicherweise auch bei langen Laufzeiten. Wir sehen auch die Gefahr von periodisch höherer Volatilität in den USA im Vergleich zum Euroraum, da sich der Schuldenbegrenzungsmechanismus in den USA als unwirksam erwiesen hat. Die Aufgabe, die Haushaltsdisziplin der Regierung durchzusetzen, wird in gewisser Weise dem Markt überlassen.

Es bleibt abzuwarten, ob sich die hohe Emissionstätigkeit nur auf US-Staatsanleihen auswirkt oder auch zu einer Abwertung des US-Dollars führt, um den Investoren einen gewissen Risikoausgleich zu bieten. Wir halten eine deutliche Abwertung des US-Dollars für unwahrscheinlich, da erstens der US-Dollar nach wie vor eine wichtige Rolle im internationalen Handel spielt, zweitens mehr als die Hälfte der weltweiten Devisenreserven auf den US-Dollar entfallen und drittens die Rolle ausländischer Investoren bei der Aufnahme von US-Dollar-Schuldtiteln im Zeitablauf zugunsten inländischer Investoren abgenommen hat.

2. China setzt Europas Automobilsektor unter Druck, aber das Rennen hat gerade erst begonnen

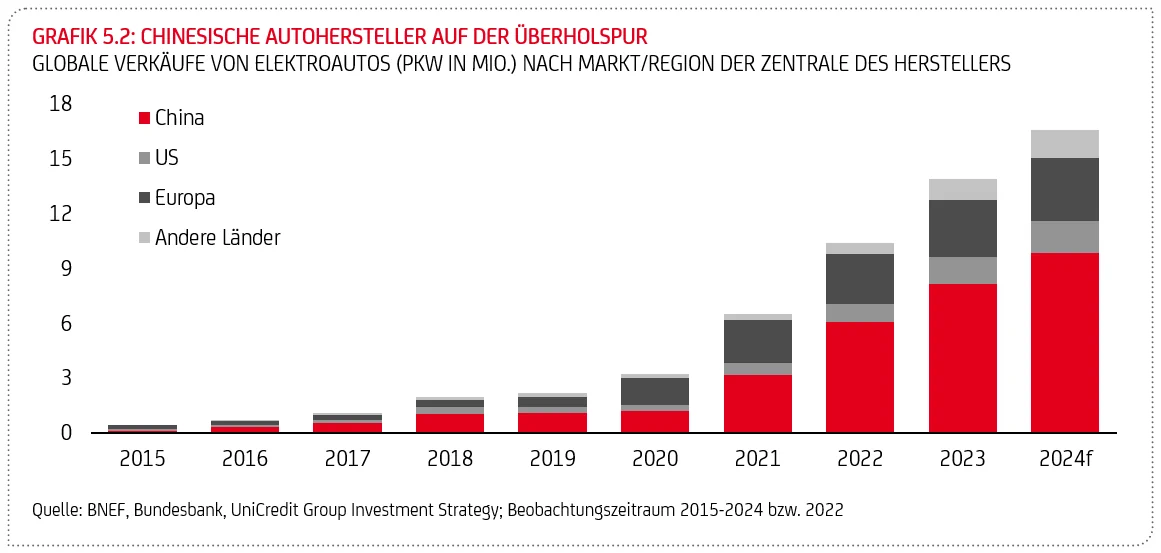

Angetrieben von massiven technologischen Veränderungen, wie der Umstellung auf umweltfreundliche Technologien und der zunehmenden Bedeutung von Konnektivität, durchläuft die Autoindustrie derzeit den tiefgreifendsten Wandel ihrer Geschichte. Der weltweite Absatz von Elektrofahrzeugen wird 2024 voraussichtlich 16 Mio. Einheiten überschreiten und damit einen neuen Rekordwert erreichen (siehe Grafik 5.2). Chinesische Autohersteller liegen dabei vorne und werden wahrscheinlich fast 10 Mio. E-Fahrzeuge verkaufen, was einem weltweiten Marktanteil von etwa 60% entsprechen würde. Im Gegensatz dazu verlieren die Autohersteller aus Europa an Boden. Erwartet wird, dass sie in diesem Jahr nur etwa 3,5 Mio. E-Fahrzeuge verkaufen werden, was einem weltweiten Marktanteil von etwa 20% entspricht.

Wir gehen davon aus, dass die europäische Autoindustrie in den Jahren 2025-26 weiter „stottern“ wird, da sie vor erheblichen strukturellen Herausforderungen steht. Dies gilt insbesondere für die deutschen Autoproduzenten. Zu diesen Herausforderungen gehören die Notwendigkeit, die Produktionskosten zu senken, da chinesische Hersteller von niedrigeren Lohnkosten, Skaleneffekten und staatlichen Subventionen profitieren; die Notwendigkeit, sich teilweise vom teuren Premium-Segment abzuwenden und erschwinglichere E-Modelle anzubieten; der Nachholbedarf bei Software und Konnektivität sowie die Bewältigung der globalen Dominanz chinesischer Batteriehersteller. Darüber hinaus wird der Strukturwandel hin zu E-Fahrzeugen die Automobilzulieferer in Deutschland und Mittel- und Osteuropa, die sich auf die Produktion von Verbrennungsmotoren spezialisiert haben, unter Druck setzen. Wichtig in diesem Zusammenhang: Für Elektromotoren werden nur etwa 20 Teile benötigt, verglichen mit den mehr als 2.000 Komponenten, aus denen Verbrennungsmotoren bestehen. Schließlich könnten höhere US-Zölle auf Autos (aufgrund des Fokus des designierten Präsidenten Trump auf deutsche Marken) die positiven Auswirkungen niedrigerer Inflationsraten und weiterer Zinssenkungen der Zentralbanken dämpfen.

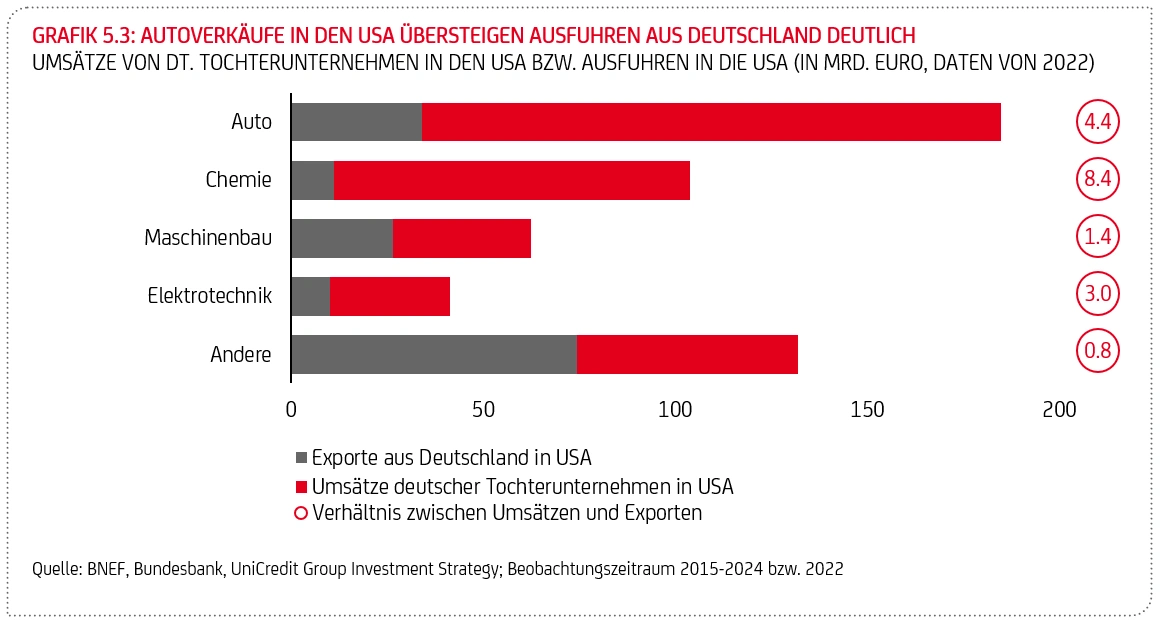

Wir glauben jedoch, dass es auch Hoffnungsschimmer für die europäische Autoindustrie in den Jahren 2025-26 geben wird. Zunächst einmal werden die negativen Auswirkungen höherer US-Zölle dadurch gedämpft, dass viele deutsche Autohersteller in den USA ansässig sind und ihre Produkte direkt dort produzieren und verkaufen können. Die in deutschem Besitz befindlichen Tochtergesellschaften in den USA verkauften Autos und Autoteile im Wert von rund 150 Mrd. Euro pro Jahr, während die Exporte aus Deutschland in die USA nur 34 Mrd. Euro betragen (Daten für 2022, siehe Grafik 7.3 rechts). Darüber hinaus sollte die Flexibilität des deutschen Wirtschaftsmodells mit seiner Sozialpartnerschaft zwischen Gewerkschaften und Arbeitgebern nicht unterschätzt werden. In den vergangenen Jahrzehnten wurden Krisenzeiten, wie nach der deutschen Wiedervereinigung in den 1990er Jahren und die globale Finanzkrise 2008/09, durch Kompromisse überwunden. Beispiele dafür sind die Senkung der Arbeitskosten im Gegenzug für Arbeitsplatzgarantien und die Verkürzung der Arbeitszeiten. Positiv zu vermerken ist auch, dass die deutschen Autoproduzenten im Bereich der Elektro-/Hybrid-Antriebstechnik schnell aufgeholt und inzwischen sogar mehr Patente angemeldet haben als ihre Wettbewerber. Darüber hinaus dürften die kürzlich eingeführten EU-Zölle auf chinesische Marken den Preisunterschied zwischen chinesischen Elektroautos und ihren europäischen Konkurrenten verringern, obwohl das Risiko besteht, dass die chinesische Politik Gegenmaßnahmen ergreift und den Verkauf von Autos aus der EU in China behindert. Während wir keine Eskalation des Zollstreits zwischen der EU und China erwarten, dürften chinesische Marken die lokale Produktion in der EU für europäische Märkte erhöhen, um Importzölle zu vermeiden. Protektionistische EU-Handelsmaßnahmen könnten auch das Nearshoring der Autoproduktion fördern, was für die Volkswirtschaften in Mittel- und Osteuropa besonders wichtig sein könnte, da sie versuchen, ausländische Direktinvestitionen durch niedrigere Arbeitskosten und Unternehmenssteuern anzuziehen.

Über 2025-26 hinaus sind unsere langfristigen Erwartungen für die europäische Autoindustrie konstruktiv. Chinesische Marken haben zwar derzeit einen starken Wettbewerbsvorteil, stehen aber auch vor Problemen wie erheblichen Überkapazitäten in der Produktion. Eine koordinierte Politik auf EU-Ebene, die die Automatisierung und die Entwicklung der Ladeinfrastruktur fördert, könnte ebenfalls dazu beitragen, die Engpässe bei Angebot und Nachfrage zu verringern. Schließlich ist der technologische Wettlauf auf dem globalen Automarkt noch lange nicht vorbei, sondern hat gerade erst begonnen. Neue massive technologische Veränderungen stehen noch bevor und werden über Gewinner und Verlierer entscheiden. Beispiele dafür sind die rasante Entwicklung der Batterietechnologie und die Verbesserung der Reichweite, Fortschritte bei der Konnektivität, dem Internet der Dinge (IoT) und der Künstlichen Intelligenz (KI), der Aufstieg autonomer Fahrzeuge und noch größere Anstrengungen zur Erreichung von Nachhaltigkeit durch die Erhöhung der Langlebigkeit von Autoteilen.

3. Wir sehen keine KI-Blase

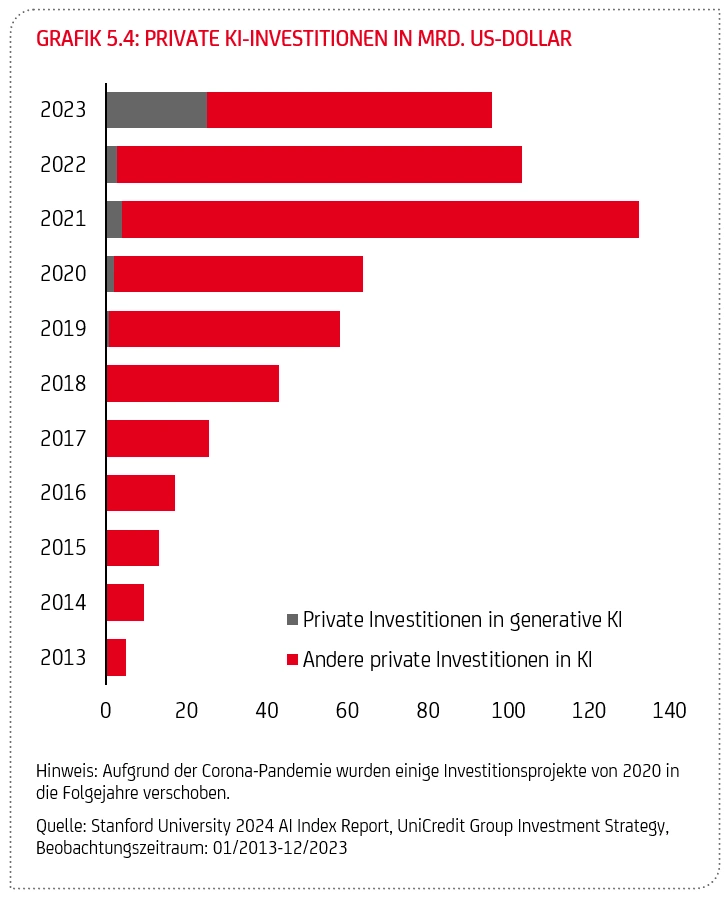

Die Einführung von ChatGPT im November 2022 war eine Manifestation für das immense Potenzial von Künstlicher Intelligenz (KI). In den vergangenen zehn Jahren entwickelten sich neue KI-Anwendungen rasant (in so unterschiedlichen Bereichen wie Marketing, Pharmazeutik, Gesundheitswesen, Risikomanagement sowie Produkt- und Dienstleistungsentwicklung), befeuert durch massive private Investitionen in KI. Diese beliefen sich zwischen 2021 und 2023 auf durchschnittlich 110 Mrd. US-Dollar pro Jahr (siehe Grafik 7.1), wobei insbesondere das Wachstum der generativen KI beeindruckend war.

Große technologische Meilenstein-Innovationen, die zu Produktionsmethoden führen, die eine langfristige und bedeutende Auswirkung auf das Gesamtsystem haben, werden als Allzwecktechnologien bezeichnet. In der Vergangenheit führte das Aufkommen neuer Allzwecktechnologien, wie die Einführung der Elektrizität in den 1920er Jahren oder der Informationstechnologie in den 1990er Jahren, zunächst zu einem Anstieg der Investitionen um 3-4% des BIP, wobei die Arbeitsproduktivität fünf oder sechs Jahre später zunahm. Die Vergangenheit zeigt auch, dass sich neue Technologien weiterentwickeln, verbessern und weniger kostspielig werden. Mit Blick auf die Künstliche Intelligenz könnte der derzeitige hohe Energiebedarf durch technologische Fortschritte gesenkt werden.

In den letzten Monaten wuchs die Sorge, dass die privaten KI-Investitionen die Erträge von KI-Unternehmen übersteigen werden, was negative Auswirkungen auf das künftige Potenzial von KI-Aktien haben dürfte. Wir teilen diese Sorgen nicht: Die Nachfrage nach generativen KI-Produkten steigt ungebremst, und große US-Unternehmen wie Amazon, Microsoft, Alphabet, Meta Platforms und Nvidia gehören zu den größten Nutznießern, da Unternehmen immer mehr Aufgaben in die Cloud verlagern.

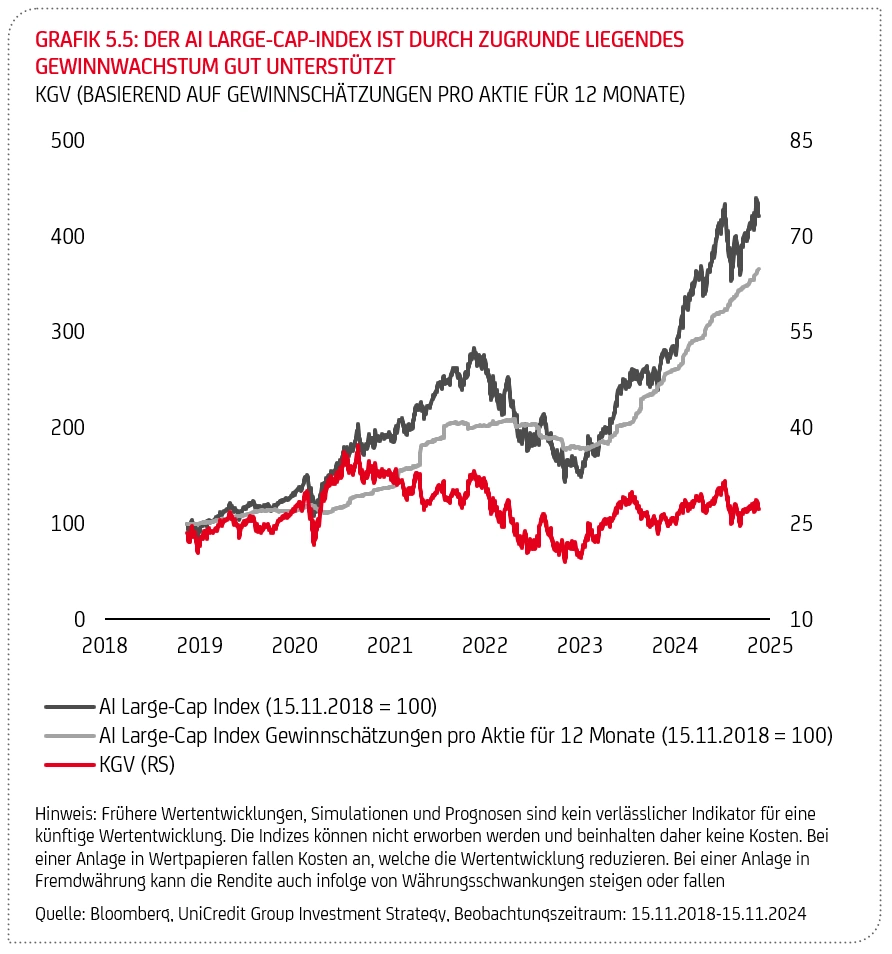

Um die starke Entwicklung der großen KI-Unternehmen besser zu veranschaulichen, haben wir einen KI-Large-Cap-Index erstellt, der die oben genannten US-Unternehmen, gewichtet nach ihrer Marktkapitalisierung, enthält. Die Indexentwicklung zeigt, dass die zugrunde liegende Ertragsstory der großen KI-Unternehmen intakt ist. Seit 2018 hat der Index um 375% zugelegt, wobei die Gewinne auf Basis des 12M Forward-KGV (Kurs-Gewinn-Verhältnis, für dessen Berechnung die prognostizierten Gewinne in den nächsten 12 Monaten verwendet werden) um 350% gestiegen sind (im Vergleich zu nur 80% für den S&P 500, siehe Grafik 7.2). Für die kommenden 12 Monate erwartet der Konsensus (Bloomberg) einen weiteren Anstieg der Gewinne um 45%. Die fünf genannten Unternehmen erwirtschafteten im dritten Quartal 2024 einen Nettogewinn von insgesamt rund 100 Mrd. US-Dollar. Diese Zahlen rechtfertigen das aktuelle KGV von 27 für unseren KI-Index und verdeutlichen den enormen Unterschied zu früheren Hausse-Phasen wie der Dotcom-Blase der frühen 2000er Jahre, als die größten Technologieführer zu dieser Zeit mit einem KGV von 52 fast doppelt so hoch gehandelt wurden, oder der japanischen Finanzblase von 1989, als das durchschnittliche KGV einen Höchststand von 67 erreichte. Erwähnenswert ist auch, dass einige der Unternehmen, die derzeit in der KI-Ära dominieren, insofern ungewöhnlich sind, als sie auch zu den Spitzenunternehmen der letzten Technologiewelle, der Dotcom-Blase, gehörten. Ihre Größe und hohe Rentabilität haben sie in eine einzigartige Position gebracht, um neue und investitionsintensive Technologien im Zusammenhang mit KI zu entwickeln. Obgleich die Bewertungen nach unserer Einschätzung derzeit nicht überzogen hoch sind, haben sie das Potenzial, für erhöhte Volatilität zu sorgen. Aufgrund der hohen Marktkonzentration in diesem Segment wirkt sich das auch auf den Gesamtmarkt aus.

Um die starke Entwicklung der großen KI-Unternehmen besser zu veranschaulichen, haben wir einen KI-Large-Cap-Index erstellt, der die oben genannten US-Unternehmen, gewichtet nach ihrer Marktkapitalisierung, enthält. Die Indexentwicklung zeigt, dass die zugrunde liegende Ertragsstory der großen KI-Unternehmen intakt ist. Seit 2018 hat der Index um 375% zugelegt, wobei die Gewinne auf Basis des 12M Forward-KGV (Kurs-Gewinn-Verhältnis, für dessen Berechnung die prognostizierten Gewinne in den nächsten 12 Monaten verwendet werden) um 350% gestiegen sind (im Vergleich zu nur 80% für den S&P 500, siehe Grafik 7.2). Für die kommenden 12 Monate erwartet der Konsensus (Bloomberg) einen weiteren Anstieg der Gewinne um 45%. Die fünf genannten Unternehmen erwirtschafteten im dritten Quartal 2024 einen Nettogewinn von insgesamt rund 100 Mrd. US-Dollar. Diese Zahlen rechtfertigen das aktuelle KGV von 27 für unseren KI-Index und verdeutlichen den enormen Unterschied zu früheren Hausse-Phasen wie der Dotcom-Blase der frühen 2000er Jahre, als die größten Technologieführer zu dieser Zeit mit einem KGV von 52 fast doppelt so hoch gehandelt wurden, oder der japanischen Finanzblase von 1989, als das durchschnittliche KGV einen Höchststand von 67 erreichte. Erwähnenswert ist auch, dass einige der Unternehmen, die derzeit in der KI-Ära dominieren, insofern ungewöhnlich sind, als sie auch zu den Spitzenunternehmen der letzten Technologiewelle, der Dotcom-Blase, gehörten. Ihre Größe und hohe Rentabilität haben sie in eine einzigartige Position gebracht, um neue und investitionsintensive Technologien im Zusammenhang mit KI zu entwickeln. Obgleich die Bewertungen nach unserer Einschätzung derzeit nicht überzogen hoch sind, haben sie das Potenzial, für erhöhte Volatilität zu sorgen. Aufgrund der hohen Marktkonzentration in diesem Segment wirkt sich das auch auf den Gesamtmarkt aus.

Ein Hindernis für weiteres Wachstum der KI wird zunehmend die Nachfrage nach knappen Ressourcen sein. Die KI hat einen enorm hohen Energiebedarf. Bereits heute haben die US-Versorgungsunternehmen mit dem Anstieg des Energiebedarfs für den Betrieb von KI-Programmen und Rechenzentren zu kämpfen, der laut der Internationalen Energieagentur (IEA) bis 2026 5-6% der gesamten Stromerzeugung in den USA und Europa ausmachen wird (verglichen mit knapp 4% im Jahr 2022). Die Entwicklung der KI belastet dabei auch einige regionale Wasserversorgungen für die Kühlung der Geräte und wird voraussichtlich zu einem weiteren Anstieg des Elektronikmülls führen. Dies bringt eine Verschlechterung des ESG-Profils der KI-Pioniere mit sich – und mit Blick auf Regulierung und Investoreninteresse das Potenzial für Rückschläge. Angesichts gesellschaftlicher und klimabezogener Bedenken könnten die Verbraucher auch geneigt sein, ihre Nutzung von KI-Anwendungen einzuschränken, und die optimistischen Wachstumsprognosen dadurch in Frage stellen.

Ein Hindernis für weiteres Wachstum der KI wird zunehmend die Nachfrage nach knappen Ressourcen sein. Die KI hat einen enorm hohen Energiebedarf. Bereits heute haben die US-Versorgungsunternehmen mit dem Anstieg des Energiebedarfs für den Betrieb von KI-Programmen und Rechenzentren zu kämpfen, der laut der Internationalen Energieagentur (IEA) bis 2026 5-6% der gesamten Stromerzeugung in den USA und Europa ausmachen wird (verglichen mit knapp 4% im Jahr 2022). Die Entwicklung der KI belastet dabei auch einige regionale Wasserversorgungen für die Kühlung der Geräte und wird voraussichtlich zu einem weiteren Anstieg des Elektronikmülls führen. Dies bringt eine Verschlechterung des ESG-Profils der KI-Pioniere mit sich – und mit Blick auf Regulierung und Investoreninteresse das Potenzial für Rückschläge. Angesichts gesellschaftlicher und klimabezogener Bedenken könnten die Verbraucher auch geneigt sein, ihre Nutzung von KI-Anwendungen einzuschränken, und die optimistischen Wachstumsprognosen dadurch in Frage stellen.

Angesichts der zentralen Bedeutung von Halbleitern für die Entwicklung von KI könnte die zweideutige Haltung des designierten US-Präsidenten Donald Trump in Bezug auf die Verteidigung des politischen Status Taiwans, das sich als Zentrum der globalen Chipproduktion etabliert hat, eine Quelle der Volatilität für Technologie-Aktien sein. Dies war etwa im vergangenen Sommer zu beobachten, als der designierte US-Präsident die strategische Bedeutung der Insel mit den Worten herunterspielte: "Taiwan ist 9.500 Meilen (von den USA) entfernt. Es ist 68 Meilen von China entfernt".

Auch die allgemeine Akzeptanz in der Gesellschaft könnte das Wachstum der KI-Technologie bremsen – insbesondere im Hinblick darauf, dass Letztere potenziell Arbeitsplätze gefährdet. Die Politik wird die Entwicklung und die Auswirkungen der KI genau beobachten und sowohl Chancen als auch Gefahren bewerten, wenn sie über die künftige Regulierung der KI nachdenkt. Da die technologischen Fortschritte im Bereich der generativen KI und deren Einsatz noch sehr jung sind, erfassen die Beobachtungen auf Mikro- oder Branchenebene hauptsächlich die Auswirkungen auf frühe Anwender und diejenigen, die mit Spezialaufgaben betraut sind. Sie weisen damit wahrscheinlich auf kurzfristige Effekte hin. Die langfristigen Auswirkungen der KI auf das Produktivitätswachstum auf Makroebene werden jedoch vom Umfang der Nutzung und der erfolgreichen Integration der Technologie in die Geschäftsprozesse abhängen. Wir glauben nicht, dass eine umfassendere Einführung von KI durch Nicht-Technologie-Unternehmen kurzfristig ansteht – eher über einen Zeitraum von fünf bis zehn Jahren. Mehrere Wirtschaftswissenschaftler bezweifeln im Übrigen die langfristigen positiven Auswirkungen von KI auf die Produktivität: Sie sind skeptisch, inwieweit die Automatisierung von Arbeit kosteneffizient sein wird.

Wir sind optimistischer und glauben, dass KI eine transformative Technologie mit weitreichenden Anwendungsmöglichkeiten ist und dazu beitragen wird, die Umsatzströme der in diesem Bereich tätigen Unternehmen zunehmend zu beschleunigen. Sie wird in erster Linie die Effizienz bestehender Arbeitsprozesse erhöhen, indem sie Aufgaben automatisiert oder Arbeitnehmer, die diese Aufgaben ausführen, produktiver macht. Damit birgt sie das Potenzial, Unternehmen effizienter und rentabler zu machen, was dem Aktienmarkt im nächsten Jahrzehnt zusätzliche Ertragsimpulse verleihen sollte. Unserer Ansicht nach rechtfertigt dieser technologische Megatrend die aktuellen Bewertungen von KI-Unternehmen. Da sich die Technologie jedoch weiterentwickelt, wird es Gewinner und Verlierer in der Branche geben – und die heutigen Marktführer (insbesondere bei Halbleiter-Hardware) sind möglicherweise nicht die Marktführer der Zukunft.

Editoren

Tullia Bucco

Andreas Rees

Christian Stocker

Autoren

Tullia Bucco

Luca Cazzulani

Loredana Federico

Eszter Gárgyán

Andreas Rees

Jonathan Schroer

Christian Stocker

Michael Teig

Ein umfassendes Glossar zu vielen in diesem Bericht verwendeten Fachbegriffe finden Sie unter folgendem Link:

Glossar (PDF)

Dies ist eine Marketingmitteilung und keine Finanzanalyse. Diese Unterlage wurde nur zu Marketingzwecken erstellt und stellt keine Anlageberatung oder Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse des:der Anleger:in bezogene Beratung nicht ersetzen.

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es besteht die Möglichkeit, dass der:die Anleger:in nicht die gesamte investierte Summe zurückerhält, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Abschlussgebühr kommen.

Wir weisen darauf hin, dass sich die Zahlenangaben/Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist.

Die vorliegenden Informationen wurden von der UniCredit Bank Austria AG, Rothschildplatz 1, 1020 Wien, auf der Grundlage von öffentlich zugänglichen Informationen, sowie von intern erstellten Daten erarbeitet. Diese Quellen werden von uns als verlässlich eingeschätzt.

Über den grundsätzlichen Umgang der Bank Austria mit Interessenkonflikten sowie über die Offenlegung von Zuwendungen informiert Sie unsere Broschüre Zusammenfassung der Leitlinien für den Umgang mit Interessenkonflikten und Offenlegung von Zuwendungen. Ihr:e Berater:in informiert Sie gerne im Detail.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden. „US-Persons“ darf das gegenständliche Produkt nicht vermittelt bzw. diese nicht darüber beraten werden Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der UniCredit Bank Austria AG zulässig.

Bei Fragen wenden Sie sich bitte an Ihre:n Berater:in.

IMPRESSUM

Herausgeber:

UniCredit Bank Austria AG

Private Banking

1020 Wien, Rothschildplatz 1

Ausführliches Impressum unter https://impressum.bankaustria.at

Fachredaktion:

Manuela D’Onofrio

Fabio Petti

Stand: 02.12.2024

Alle Angaben vorbehaltlich Druck- und Satzfehler.

Impressum und Offenlegung nach §§ 24 und 25 Mediengesetz.

Impressum und Offenlegung gemäß §§ 24, 25 MedienG sind auf der Website der UniCredit Bank Austria AG unter https://impressum.bankaustria.at zu finden.

Quellen zu Grafiken, soweit nicht einzeln angegeben: Refinitiv Datastream, eigene Berechnungen.

Alle Rechte vorbehalten.