Prognosen stellen immer eine Wahrscheinlichkeitsbetrachtung dar, aber es gibt zahlreiche Faktoren, die einem Eintreten unseres Basisszenarios im Wege stehen können. Im Folgenden betrachten wir die beiden Risikofaktoren genauer, die uns die größten Sorgen bereiten: eine drastische Verschlechterung des geopolitischen Umfelds und eine restriktivere Haltung der Fed. Dabei beleuchten wir die Auswirkungen sowohl auf die Wirtschaft als auch auf die Märkte.

Was ist, wenn die "Achse des Umbruchs" gestärkt wird?

Seit der Corona-Pandemie ist das geopolitische Risiko der wesentliche Unsicherheitsfaktor für die Weltwirtschaft. In unserem Basisszenario gehen wir von einer Eskalation der Spannungen zwischen dem Westen und China aus. Gleichzeitig ist zu erwarten, dass für die Konflikte in der Ukraine und in Nahost durch das Eingreifen der Trump-Administration gewissermaßen “Lösungen” gefunden werden – möglicherweise mit bitteren Folgen sowohl für die Ukrainer als auch für die Palästinenser. Die größte Sorge bereitet uns allerdings, in welche Richtung sich die sogenannte " Achse des Umbruchs" entwickeln könnte. Zu dieser Achse gehören die vier Staaten China, Iran, Nordkorea und Russland, die das gemeinsame Ziel verfolgen, die Grundsätze, Regeln und Institutionen, die der westlichen liberalen Ordnung zugrunde liegen, in Frage zu stellen. Obgleich keine formelle Staatengemeinschaft sind diese Staaten dabei, ihre wirtschaftlichen, militärischen und diplomatischen Bemühungen zunehmend zu koordinieren, um die Auswirkungen der westlichen außenpolitischen Instrumente möglichst gering zu halten.

Unmittelbar vor Ausbruch des Krieges in der Ukraine im Jahr 2022 kündigten China und Russland eine "grenzenlose Freundschaft" an. Seitdem hat Peking Moskau wirtschaftlich unterstützt, indem es sanktioniertes Öl kaufte und zunehmend Dual-Use-Komponenten lieferte, die unter westliche Ausfuhrkontrollen fallen und neben dem zivilen Einsatz auch militärisch genutzt werden können. Der Iran unterstützt Russlands Krieg in der Ukraine durch die Bereitstellung von Drohnentechnologie, während Nordkorea ballistische Raketen und Soldaten für den Kampf nach Russland geschickt hat. China ist zudem ein bedeutender Importeur von sanktioniertem iranischem Öl, und Russland tätigt die höchsten ausländischen Investitionen im Iran. Darüber hinaus haben China, Iran und Russland in den letzten drei Jahren gemeinsame Marineübungen abgehalten.

Die Gefahr, dass sich die Interaktion zwischen diesen vier Staaten in Umfang und Ausmaß im kommenden Jahr intensivieren wird, ist real. Bislang war die Zusammenarbeit zwischen diesen Ländern meist bilateraler Natur. Multilaterale Aktionen könnten die Fähigkeiten dieser Staaten, die globale Ordnung zu verändern, weiter erhöhen. Die sichtbarsten Folgen einer solchen gestärkten Achse könnten sich in bereits bestehenden Konflikten zeigen. Der Krieg in der Ukraine könnte sich in die Länge ziehen, und Russland könnte weitere Gebiete hinzugewinnen. Der Iran könnte aggressiver auf mögliche Angriffe Israels reagieren. Der Krieg in Nahost könnte sich regional ausweiten, was zu Unterbrechungen in den Öl- und Flüssiggaslieferungen führen könnte. Wir gehen nicht davon aus, dass China direkt in einen dieser Konflikte verwickelt wird, glauben aber, dass China eine wichtige Rolle im Hintergrund spielen könnte, insbesondere wenn die Spannungen mit dem Westen nach der Wiederwahl Trumps als US-Präsident zunehmen sollten. Letztlich könnte der Ausgang dieser Konflikte auch schwerwiegende Folgen für den künftigen Status Taiwans haben.

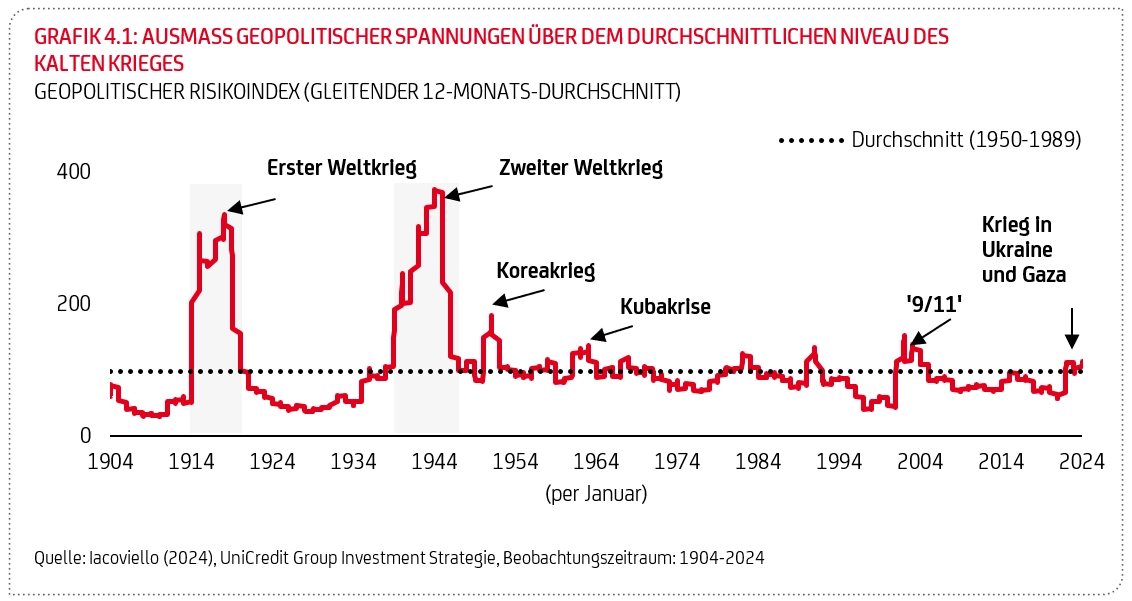

Dies bedeutet nicht, dass es zu einem großen, offenen Konflikt zwischen dem Westen und der “Achse des Umbruchs” kommen wird. Das wesentliche Risiko besteht vielmehr darin, dass je stärker diese Mächte die westliche liberale Ordnung in Frage stellen, desto mehr Risse im internationalen System entstehen. Damit würde auch ein zweiter Kalter Krieg mit dem Entstehen verschiedener wirtschaftlicher und ideologischer Blöcke wahrscheinlicher werden. Grafik 4.1 zeigt, dass das Ausmaß an geopolitischen Spannungen bereits über dem Niveau liegt, das den Kalten Krieg durchschnittlich prägte. Der Internationale Währungsfonds (IWF) schätzt, dass der Handel zwischen Volkswirtschaften der unterschiedlichen Blöcke stärker zurückgegangen ist, als der Handel zwischen Volkswirtschaften innerhalb der Blöcke. Auch die ausländischen Direktinvestitionen zersplittern entlang geopolitischer Grenzen, und die Lieferketten werden länger.

Eine gestärkte "Achse des Umbruchs" würde diese Brüche vertiefen; sie würde Effizienzgewinne und Skaleneffekte, die durch die Spezialisierung des Welthandels entstanden sind, untergraben und die Preise für die Verbraucher erhöhen. Der IWF schätzt, dass ein langfristiger Rückgang des realen BIP von etwa 2,5% und ein kurzfristiger Rückgang von etwa 5% weltweit zu verzeichnen wäre, sollte ein Szenario eintreten, in dem sich zwei exklusive geopolitische Blöcke gegenüberstehen - einer um die USA und Europa und der andere um China und Russland. Es ist unwahrscheinlich, dass eine Verschlechterung der diplomatischen Beziehungen bereits im Jahr 2025 eintreten würde. Eine Beschleunigung des Fragmentierungsprozesses erscheint aber realistisch.

Die Folgen für die Finanzmärkte wären mehr Volatilität und wahrscheinlich höhere Zinssätze. Angebotsschocks könnten trotz schwächerer Wachstumsaussichten die Inflation erhöhen angesichts einer weniger effizienten globalen Arbeitsteilung, längeren Wertschöpfungsketten und einer Angebotsverknappung. Traditionelle sichere Anlagen wie Gold und der US-Dollar dürften sich in einem solchen Umfeld gut entwickeln, während Anlagen in Schwellenländern einer höheren Volatilität ausgesetzt sein könnten. Neben den negativen Auswirkungen der De-Globalisierung auf die globalen Wachstumsaussichten könnten auch eine höhere Inflation und zunehmende Sorgen um geopolitische Risiken das Verbrauchervertrauen nachhaltig belasten, insbesondere in den entwickelten Volkswirtschaften mit alternder Bevölkerung. Ein schwieriges wirtschaftliches Umfeld führt selbst in der westlichen Welt mit ihren reifen Demokratien zu einer Abkehr von den etablierten Parteien der Mitte hin zu einer Stärkung der politischen Ränder. Zusätzlich könnten mögliche strategische Fehlausrichtungen innerhalb der EU und der westlichen Bündnisse zu Phasen höherer Risikoaversion auf den globalen Kapitalmärkten führen.

Was ist, wenn die Fed die Zinsen erhöht?

Während wir in unserem Basisszenario davon ausgehen, dass die Fed das Zielband für den Leitzins im 1. Halbjahr 2025 um weitere 50 Basispunkte auf 3,75-4,00% senken und bis ins Jahr 2026 auf diesem Niveau halten wird, erwarten wir in unserem Aufwärtsrisikoszenario, dass die Zinssätze ab dem zweiten Halbjahr 2025 wieder steigen. Auslöser dafür könnte ein größerer fiskalischer Impuls durch die neue US-Regierung sein, möglicherweise in Höhe von rund 5% des BIP (gegenüber 2% in unserem Basisszenario). Dieser Impuls könnte Anfang des zweiten Halbjahrs angekündigt und im Herbst vom US-Kongress formell genehmigt werden. Das Maßnahmenpaket könnte stärkere Steuersenkungen umfassen als derzeit angenommen, z.B. eine umfassendere Senkung der Körperschaftssteuer, eine niedrigere Kapitalertragssteuer und eine Anhebung der Steuerabzugsgrenzen. Solche zusätzlichen Impulse könnten das reale BIP in den USA über zwei Jahre hinweg um insgesamt etwa 1,5% erhöhen, würde aber gleichzeitig die Inflation in jedem Jahr um etwa 0,3-0,4 Prozentpunkte ansteigen lassen. Eine solche Entwicklung, d.h. ein Wachstum über Potenzial bei gleichzeitigem Wiederaufflammen der Inflation, würde die Fed kaum ignorieren. Da dieser Stimulus nicht vor dem zweiten Halbjahr 2025 angekündigt würde, bleiben wir bei unserer Einschätzung, dass die Fed das Fed-Funds-Zielband in der ersten Hälfte des kommenden Jahres um 50 Basispunkte auf 3,75-4,00% senken wird. Ein solches Niveau wäre nicht sehr restriktiv, sodass die Fed die Zinsen in der Folge anheben müsste, wahrscheinlich um 100-150 Basispunkte. Vor dem Hintergrund höherer Zölle hätte ein höheres Wachstum in den USA wahrscheinlich keine deutlicheren Effekte für den Euroraum. Daher gehen wir weiterhin davon aus, dass die EZB die Zinssätze 2025 senken wird – allerdings etwas weniger deutlich auf 2,00%, um die wahrscheinliche Abwertung des Euro zu berücksichtigen.

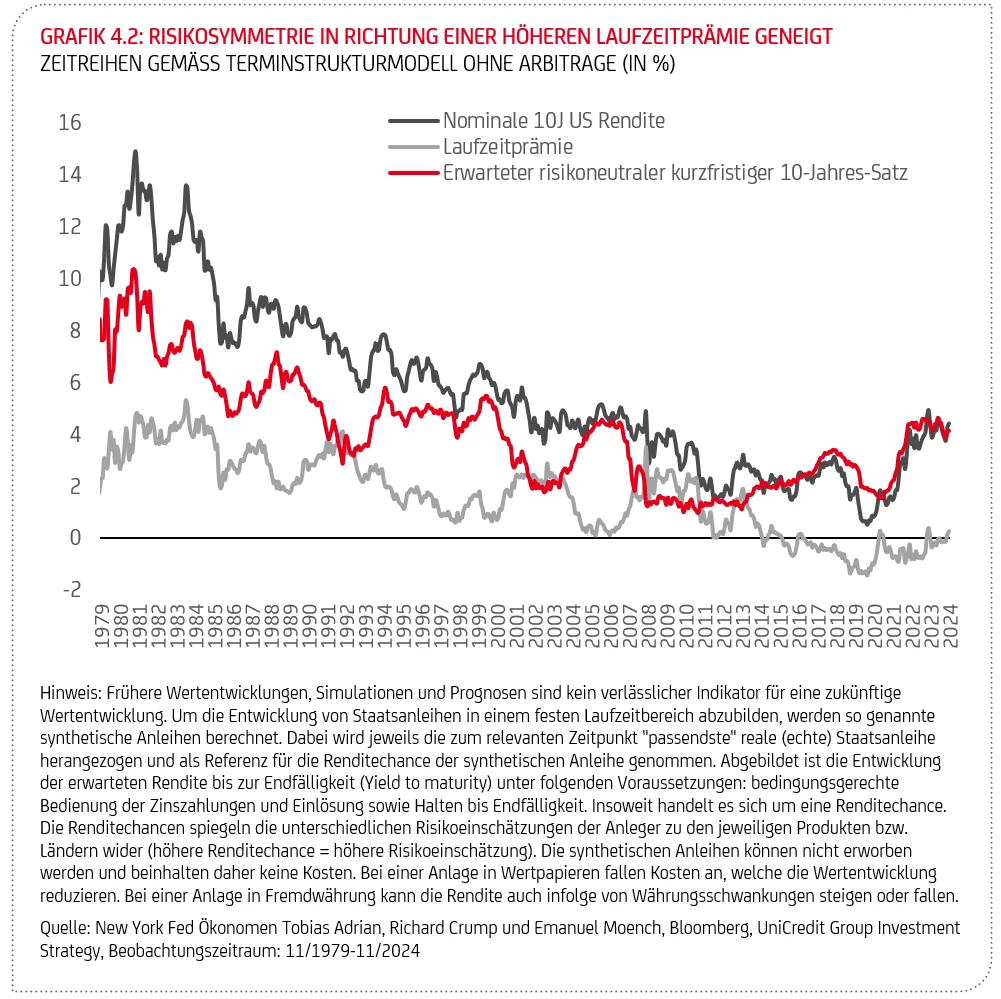

Was erwartet US-Vermögenswerte in einem solchen Szenario? Da die Inflation in den USA durchweg über dem Zielwert (von 2,0%) liegen würde, das Wachstum höher wäre, als in unserem Basisszenario erwartet, und die Fed eine Straffung der Geldpolitik anstreben würde, könnte dies die langfristigen US-Renditen auf neue mehrjährige Höchststände treiben. Ein Überschreiten der 5%-Marke bei den Renditen zehnjähriger US-Staatsanleihen, dem Höchststand von 2023, wäre durchaus plausibel. Der erwartete kurzfristige risikofreie Zins über die kommenden 10 Jahre, der derzeit bei etwa 4,15% liegt (rote Linie in Grafik 4.2), könnte in Richtung 4,5% steigen. Anhaltend hohe Haushaltsdefizite, welche die Sorgen um die Tragfähigkeit der US-Verschuldung schüren, könnten auch die Laufzeitprämie (die zusätzliche Rendite, die Anleger für das Halten längerer Laufzeiten gegenüber dem risikofreien Zinssatz verlangen) in die Höhe treiben. Gemäß eines Terminstrukturmodells der New Yorker Fed-Ökonomen Tobias Adrian, Richard Crump und Emanuel Moench liegt die Laufzeitprämie für die zehnjährige Laufzeit derzeit bei 0,30% (graue Linie in Grafik 4.2). Wir sind zwar weit von den Zeiten der 1970er und frühen 1980er Jahre entfernt, als die Laufzeitprämie aufgrund hoher Inflation und steigender Defizite auf bis zu 5,3% anstieg, aber es bedarf keiner extrem liberalen Einstellung, um sich vorzustellen, dass die Laufzeitprämie auf mindestens 1% steigt. Damit würde die Rendite zehnjähriger US-Staatsanleihen in Richtung 5,5% zulegen, mit Risiken eher in Richtung eines noch höheren Wertes. Eine Rendite von 6% für zehnjährige US-Staatsanleihen wäre also keineswegs unrealistisch. Längere Phasen hoher Zinsen könnten den Aktienmarkt belasten, da sich die Risikoprämie für Aktien infolge steigender Renditen weit weniger attraktiv darstellen würde. Gold könnte sich in einem solchen Szenario relativ gut entwickeln, gestützt durch die hohe Inflation und, was noch wichtiger ist, Ängste vor einer möglichen Monetarisierung der Schulden. Der US-Dollar könnte aufgrund der sich ausweitenden Renditespanne zwischen den USA und anderen Volkswirtschaften nochmals fester werden. Sollten jedoch Bedenken hinsichtlich der Tragfähigkeit der US-Schulden aufkommen, würde der US-Dollar vermutlich an Attraktivität verlieren. Nähern wir uns der symbolischen Parität des EUR-USD-Wechselkurses, werden die Proteste amerikanischer Unternehmen wahrscheinlich ebenfalls lauter, und Donald Trump könnte eine Abwertung des US-Dollar anstreben.

Insgesamt erscheinen die Aussichten für die Finanzmärkte im Jahr 2025 aufgrund vielfältiger Faktoren weniger rosig als in den vergangenen zwei Jahren. In einem Extremszenario (ähnlich dem von 2022) gäbe es keinen Ort, an dem man sich (als Anleger bzw. Investor) “verstecken” könnte. Lediglich Geldmarktinstrumente, variabel verzinsliche Anleihen und Gold haben in der Vergangenheit während solcher Phasen teilweise Unterstützung geboten. Der Goldpreis war 2022 weitgehend stabil, während die meisten Anleihe- und Aktienmärkte zweistellige Verluste verzeichneten.

Ein umfassendes Glossar zu vielen in diesem Bericht verwendeten Fachbegriffe finden Sie unter folgendem Link:

Glossar (PDF)

Dies ist eine Marketingmitteilung und keine Finanzanalyse. Diese Unterlage wurde nur zu Marketingzwecken erstellt und stellt keine Anlageberatung oder Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse des:der Anleger:in bezogene Beratung nicht ersetzen.

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es besteht die Möglichkeit, dass der:die Anleger:in nicht die gesamte investierte Summe zurückerhält, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Abschlussgebühr kommen.

Wir weisen darauf hin, dass sich die Zahlenangaben/Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist.

Die vorliegenden Informationen wurden von der UniCredit Bank Austria AG, Rothschildplatz 1, 1020 Wien, auf der Grundlage von öffentlich zugänglichen Informationen, sowie von intern erstellten Daten erarbeitet. Diese Quellen werden von uns als verlässlich eingeschätzt.

Über den grundsätzlichen Umgang der Bank Austria mit Interessenkonflikten sowie über die Offenlegung von Zuwendungen informiert Sie unsere Broschüre Zusammenfassung der Leitlinien für den Umgang mit Interessenkonflikten und Offenlegung von Zuwendungen. Ihr:e Berater:in informiert Sie gerne im Detail.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden. „US-Persons“ darf das gegenständliche Produkt nicht vermittelt bzw. diese nicht darüber beraten werden Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der UniCredit Bank Austria AG zulässig.

Bei Fragen wenden Sie sich bitte an Ihre:n Berater:in.

IMPRESSUM

Herausgeber:

UniCredit Bank Austria AG

Private Banking

1020 Wien, Rothschildplatz 1

Ausführliches Impressum unter https://impressum.bankaustria.at

Fachredaktion:

Manuela D’Onofrio

Fabio Petti

Stand: 02.12.2024

Alle Angaben vorbehaltlich Druck- und Satzfehler.

Impressum und Offenlegung nach §§ 24 und 25 Mediengesetz.

Impressum und Offenlegung gemäß §§ 24, 25 MedienG sind auf der Website der UniCredit Bank Austria AG unter https://impressum.bankaustria.at zu finden.

Quellen zu Grafiken, soweit nicht einzeln angegeben: Refinitiv Datastream, eigene Berechnungen.

Alle Rechte vorbehalten.