UniCredit Bank Austria Konjunkturindikator:

Konjunkturerholung lässt auf sich warten

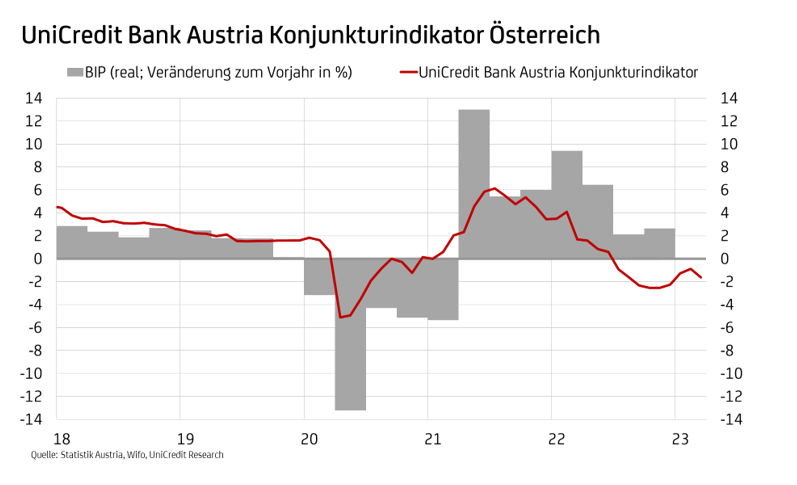

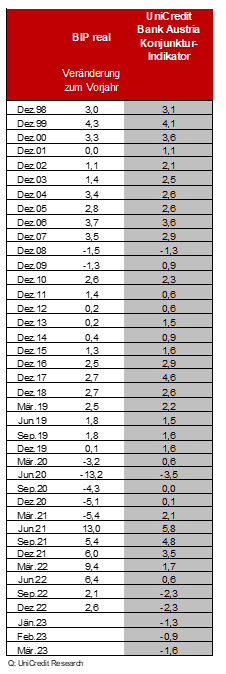

- Der UniCredit Bank Austria Konjunkturindikator sank im März auf minus 1,6 Punkte

- Temporärer Rückschlag auf dem Weg zur Konjunkturerholung durch Stimmungsverschlechterung in Teilen des Dienstleistungssektors und in der heimischen Industrie

- Hohe Inflation verzögert Erholung, doch Rückkehr zu geringem Wirtschaftswachstum im zweiten Quartal wahrscheinlich

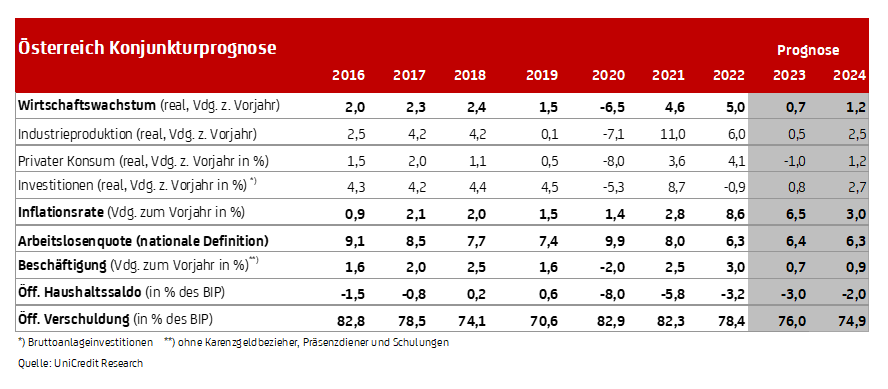

- Moderates Wirtschaftswachstum von 0,7 Prozent im Gesamtjahr 2023 und 1,2 Prozent 2024 erwartet

- Prognose für die Arbeitslosenquote unverändert bei 6,4 Prozent für 2023 und 6,3 Prozent für 2024

- Dienstleistungspreise bremsen Inflationsrückgang: Teuerung in Österreich mit 6,5 Prozent 2023 und 3,0 Prozent 2024 voraussichtlich spürbar höher als im Euroraum

- Geldpolitischer Straffungszyklus mit Juli 2023 voraussichtlich zu Ende, Zinssenkungen ab Mitte 2024

Die schrittweise Konjunkturverbesserung der vergangenen Monate hat einen leichten Dämpfer erlitten. „Der UniCredit Bank Austria Konjunkturindikator ist im März auf minus 1,6 Punkte gesunken und fiel damit auf den niedrigsten Wert des laufenden Jahres. Die Aufhellung der Konjunktur seit dem Jahreswechsel wurde durch die Stimmungseintrübung in der heimischen Industrie und in einigen Dienstleistungsbereichen unterbrochen“, meint UniCredit Bank Austria Chefökonom Stefan Bruckbauer und ergänzt: „Die erwartete Erholung der heimischen Wirtschaft ist damit zwar nicht abgesagt, wird sich jedoch nach unserer Einschätzung verspäten. Im Verlauf des zweiten Quartals sollte der Konjunkturfrühling einsetzten und die österreichische Wirtschaft langsam zurück auf Wachstumskurs bringen.“

Mit einem Durchschnittswert von minus 1,3 Punkten im ersten Quartal 2023 zeigt der UniCredit Bank Austria Konjunkturindikator eine leicht rückläufige Wirtschaftsentwicklung in Österreich zu Beginn des Jahres 2023 an. „Nach der Stagnation zum Jahresende 2022 gehen wir für die ersten drei Monate des laufenden Jahres von einem leichten Rückgang des BIP zum Vorquartal aus. Eine schwache Konsumnachfrage als Folge der hohen Inflation hat die Entwicklung in vielen Dienstleistungsbereichen insbesondere im Einzelhandel stark beschränkt. Zudem mangelte es an Unterstützung durch die globale Wirtschaft, was sich in schwächeren Exportzahlen niederschlug und die Industrie belastete. Unter diesen Rahmenbedingungen litt die Investitionstätigkeit spürbar, zumal auch am Bau starke Auftragsrückgänge verzeichnet wurden“, meint Bruckbauer.

Verschlechterung in einigen Dienstleistungsbereichen, vor allem Handel und Gastronomie und Beherbergung, zieht Konjunkturstimmung nach unten

Den größten Anteil am Rückgang des UniCredit Bank Austria Konjunkturindikators im März hatte die Verschlechterung der Stimmung im Dienstleistungssektor. Erstmals nach vier Monaten sank die Geschäftseinschätzung und fiel wieder unter den langjährigen Durchschnittswert. Insbesondere im Bereich der Beherbergungs- und Bewirtungsdienstleistungen sowie im Einzelhandel dürften sich die Preiserhöhungen mittlerweile auf die Nachfrage dämpfend niederschlagen. Die Verbraucherstimmung hat jedoch trotz der hohen Inflation und der realen Einkommenseinbußen vieler Bevölkerungsgruppen ihren leichten Aufwärtstrend fortgesetzt, wenn auch seit Beginn des Kriegs in der Ukraine noch immer starker Pessimismus herrscht.

Auch die Verschlechterung der Stimmung in der heimischen Industrie trug zum Rückgang des UniCredit Bank Austria Konjunkturindikators bei, obwohl sich das globale Exportumfeld erneut verbesserte. Der negative Einfluss aus Deutschland wurde durch eine positive Entwicklung unter anderem in Osteuropa kompensiert. Die Entschärfung der Lieferkettenprobleme und sinkende Rohstoffpreise haben den mit den österreichischen Handelsanteilen gewichteten Indikator für die internationale Industriestimmung jedoch nur geringfügig erhöht. In der heimischen Industrie schlugen sich dagegen Nachfragerückgänge unter anderem in der Kunststoff-, Elektro- und Papierindustrie sowie im Maschinenbau auf die Stimmung belastend nieder.

Dagegen entspannte sich der Stimmungseinbruch in der Bauwirtschaft. Während sich die ungünstige Entwicklung im Hochbau aufgrund der preislich bedingten verringerten Leistbarkeit von Wohnimmobilien in Kombination mit neuen Kreditvergaberegelungen und steigenden Zinsen fortsetzte, sorgte der Tiefbau unterstützt durch öffentliche Projekte für eine leichte Konjunkturaufhellung am Bau.

Aufgeschoben ist nicht aufgehoben

Die globalen Wirtschaftsaussichten haben sich in den vergangenen Monaten verbessert. Die positiven Effekte der Öffnung der chinesischen Wirtschaft nach dem erneuten Ausbruch der Pandemie sind bisher jedoch unter den Erwartungen geblieben. Dennoch wird ausgehend von der Exportwirtschaft in den kommenden Monaten eine Belebung der Konjunktur in der heimischen Wirtschaft spürbar werden. Von der Verstärkung der Auslandsnachfrage wird die exportorientierte Industrie profitieren, was die Investitionstätigkeit im Jahresverlauf wieder langsam in Schwung bringen sollte.

Mit der schrittweisen Verringerung der Inflation wird der Konsum wieder zur Wachstumsstütze werden. Die stabile Entwicklung am Arbeitsmarkt und ab der zweiten Jahreshälfte reale Einkommenszuwächse, werden für steigende Nachfrage im Handel bzw. im Hotel- und Restaurantbereich sorgen. „Die erwartete Erholung lässt noch auf sich warten. Ausgehend von der Belebung der Exportkonjunktur sollte die österreichische Wirtschaft in den kommenden Monaten aber besser in Schwung kommen. Während die Investitionstätigkeit durch die veränderten Finanzierungsbedingungen träge bleiben wird - insbesondere am Bau - sollte der Rückgang der Inflation den Konsum stärken“, meint UniCredit Bank Austria Ökonom Walter Pudschedl und ergänzt: „Nach dem schwachen Start ins Jahr und einem zögerlichen Erholungsbeginn erwarten wir für das Gesamtjahr 2023 weiterhin nur ein moderates Wirtschaftswachstum von 0,7 Prozent. Für 2024 gehen wir von einer leichten Belebung auf 1,2 Prozent aus.“

„Trotz der aktuellen Konjunkturschwäche und des nur moderaten Erholungstempos wird sich der heimische Arbeitsmarkt weiterhin sehr robust erweisen. Nach dem leichten Anstieg der Arbeitslosenquote auf 6,4 Prozent im Jahresdurchschnitt 2023 gehen wir für 2024 wieder von einem Rückgang auf zumindest 6,3 Prozent aus“, meint Pudschedl.

Inflation begann zu sinken

Nach dem Jahresbeginn begann die Inflation in Österreich zu sinken. Im März nahm die Teuerung dank des Rückgangs der Energiepreise sowie administrativer Maßnahmen wie der Strompreisbremse mit geschätzten 9,1 Prozent im Jahresvergleich erstmals seit einem halben Jahr in den einstelligen Bereich ab. Während sich der Abwärtstrend der Gesamtinflation voraussichtlich fortsetzen wird, hat die Kerninflation, also die Inflation ohne Energie und unverarbeitete Nahrungsmittel, ihren Höhepunkt noch nicht erreicht. Im März überstieg sie voraussichtlich sogar die Gesamtinflation.

„Steigende Lohnkosten werden noch einige Zeit für eine Aufwärtsbewegung bei den Dienstleistungspreisen sorgen und den Rückgang der Gesamtinflation, gestützt auf den sich weiter abschwächenden Preisdruck bei Gütern, bremsen“, meint Pudschedl und ergänzt: „Wir gehen von einer Verringerung der Inflation im Jahresdurchschnitt 2023 auf 6,5 Prozent aus, allerdings mit klarem Risiko nach oben. Damit wird die Teuerung in Österreich bedingt durch starke Zweitrundeneffekte spürbar über der Inflation im Euroraum von 5,5 Prozent liegen. Auch 2024 erwarten wir mit 3,0 Prozent gegenüber 2,4 Prozent im Euroraum eine höhere Inflation.“

Leitzinsanhebungen nähern sich ihrem Ende

Angesichts der noch steigenden Kerninflation bleibt die Europäische Zentralbank vorerst bei ihrem straffen geldpolitischen Kurs. Allerdings dürften die jüngsten Marktturbulenzen die Übertragung der Geldpolitik beschleunigen und damit die Notwendigkeit von weiteren Zinserhöhungen verringern.

„Wir haben unsere Erwartungen hinsichtlich des Einlagensatzes sowie des Refinanzierungssatzes um 25 Basispunkte gesenkt. Wir erwarten nunmehr noch drei Erhöhungen um jeweils 25 Basispunkte im Mai, Juni und Juli dieses Jahres. Der Höchststand des Einlagensatzes sollte dann bei 3,75 Prozent, jener des Refinanzierungssatzes bei 4,25 Prozent liegen“, meint Bruckbauer.

„Der geldpolitische Straffungszyklus nähert sich seinem Ende. Allerdings wird die EZB erst nach einer deutlichen Verlangsamung der Kerninflation reagieren. Wir gehen davon aus, dass im Euroraum erst ab Mitte 2024 mit Zinssenkungen um 75 Basispunkte zu rechnen sein wird“, so Bruckbauer abschließend.

Rückfragen:

UniCredit Bank Austria Economics & Market Analysis Austria

Walter Pudschedl, Tel.: +43 (0) 5 05 05-41957;

E-Mail: walter.pudschedl@unicreditgroup.at