UniCredit Bank Austria Konjunkturindikator

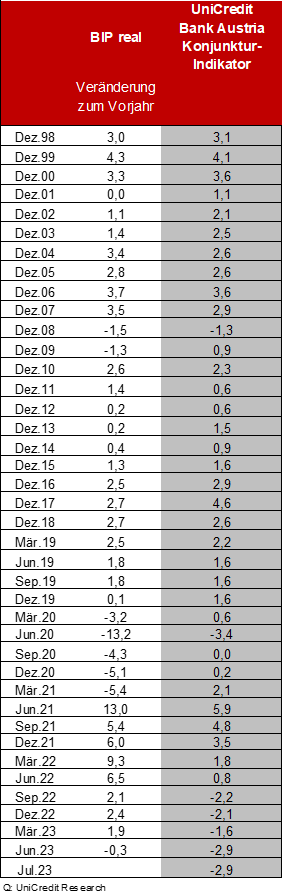

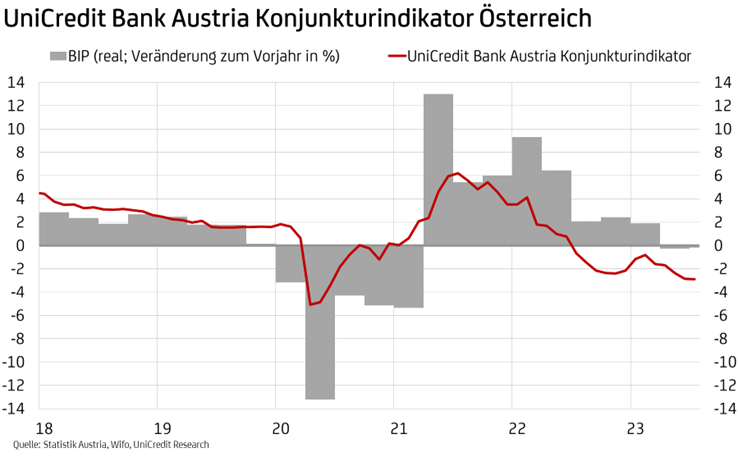

- Der UniCredit Bank Austria Konjunkturindikator stabilisierte sich im Juli bei minus 2,9 Punkten

- Nach einem leichten Minus im zweiten Quartal erhöhen die aktuellen Daten die Wahrscheinlichkeit eines erneuten Rückgangs des BIP über den Sommer

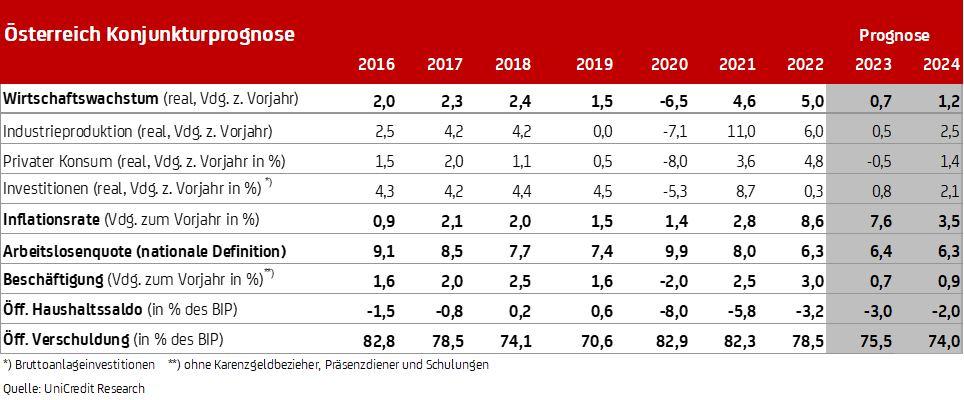

- Dank eines statistischen Überhangs wird weiterhin ein leichtes Wirtschaftswachstum von insgesamt 0,7 Prozent für 2023 erwartet, wenn auch mit deutlichem Risiko nach unten

- Konjunkturflaute belastet den Arbeitsmarkt: Nach guter Entwicklung zu Jahresbeginn zeichnet sich jedoch nur geringer Anstieg der Arbeitslosenquote 2023 auf 6,4 Prozent ab, getrieben von Bauwirtschaft und Industrie

- Rückgang der Teuerung von durchschnittlich 7,6 Prozent 2023 auf 3,5 Prozent 2024 wird zu deutlichen Reallohnzuwächsen führen

Die Schwächephase der österreichischen Wirtschaft geht in die Verlängerung. „Der UniCredit Bank Austria Konjunkturindikator hat sich nach der kontinuierlichen Verschlechterung seit Jahresbeginn im Juli zwar stabilisiert und blieb im Vergleich zum Vormonat unverändert. Allerdings signalisiert der Indikator mit einem Wert von minus 2,9 Punkten eine Fortsetzung des Abschwungs der österreichischen Wirtschaft“, meint UniCredit Bank Austria Chefökonom Stefan Bruckbauer und ergänzt: „Nach einem schwachen ersten Halbjahr, das mit einem leichten Rückgang des BIP im zweiten Quartal endete, besteht unmittelbar keine Aussicht auf eine Belebung. Die heimische Wirtschaft startet sehr angespannt in die zweite Jahreshälfte.“

Die Stimmung im Dienstleistungssektor hat sich zu Beginn des dritten Quartals spürbar verschlechtert, wenngleich der Pessimismus der Konsumenten – auch angesichts der zurückgehenden Inflation – etwas nachgelassen hat. Während die konsumnahen Dienstleistungen im Freizeit- und Tourismusbereich noch von einem Nachholbedarf profitieren, bekommen vor allem die unternehmensnahen Dienstleistungen zunehmend die konjunkturelle Abkühlung im verarbeitenden Gewerbe zu spüren.

Neben der Eintrübung im Dienstleistungssektor drückt die rückläufige Industrienachfrage insbesondere aus dem Ausland auf die Stimmung in der Wirtschaft. Während die Abkühlung der europäischen Investitionskonjunktur unter anderem den Maschinenbau belastet, leiden die Holz- und Baustoffindustrie, die Kunststoff- und Metallwarenerzeuger sowie Teile der Elektroindustrie als stärker bauabhängige Industriebranchen unter dem Einbruch der Baukonjunktur. Angesichts der veränderten Finanzierungsbedingungen wird der Bausektor immer mehr zum konjunkturellen Schlusslicht der österreichischen Wirtschaft.

„Der aktuelle UniCredit Bank Austria Konjunkturindikator lässt für die Sommermonate – wie schon im zweiten Quartal – einen leichten Rückgang des BIP befürchten. Ein scharfer Einbruch der österreichischen Wirtschaft dürfte jedoch ausbleiben“, meint Bruckbauer und ergänzt: „Wir sind optimistisch, dass sich noch vor dem Jahreswechsel eine Verbesserung der Rahmenbedingungen durch den spürbaren Rückgang der Inflation positiv auf die Konjunkturdynamik auswirken wird.“

Hoffnung auf Erholung ruht auf dem Konsum

In den kommenden Monaten werden die Herausforderungen für die Bauwirtschaft besonders groß sein. Die preislich bedingte verringerte Leistbarkeit von Wohnimmobilien in Kombination mit den verschärften Kreditvergaberegelungen und steigenden Zinsen haben vor allem im Hochbau zu deutlichen Auftragsrückgängen geführt und dämpfen die weiteren Aussichten.

Auch für die exportorientierte Industrie dürften die kommenden Monate schwierig werden. Das Wachstum des Welthandels wird sich in der zweiten Hälfte 2023 voraussichtlich abkühlen. Zum einen belasten die massiven gleichzeitigen Zinserhöhungen der Zentralbanken vor allem das verarbeitende Gewerbe und insbesondere die Gebrauchsgüterindustrie. Auch blieb der chinesische Fertigungssektor nach der Öffnung zu Beginn des Jahres schwach und die vorgezogene Nachfrage der Konsumenten nach Waren während der Pandemie – anstelle des Konsums von Dienstleistungen – wird weltweit weiter ihren Tribut fordern. Somit ruhen die Hoffnungen auf eine Erholung vorerst allein auf dem Dienstleistungssektor, der von der Verlangsamung der Teuerung und damit ab der zweiten Jahreshälfte auch von realen Lohnzuwächsen profitieren sollte.

Nachlassende Nachholeffekte, die Verteuerung von Konsumkrediten und die hohe Unsicherheit auch in Hinblick auf die Entwicklung am Arbeitsmarkt werden jedoch nur langsam zu einem Stimmungswechsel unter den heimischen Konsumenten beitragen, der sich erst 2024 stärker positiv in der Nachfrage niederschlagen sollte.

„Das Tempo der Erholung, ausgehend vom privaten Konsum, der vor allem dem Dienstleistungssektor Impulse verleiht, wird voraussichtlich überschaubar bleiben. Angesichts der dämpfenden Wirkung der geldpolitischen Straffung wird eine Belebung nur langsam auf die anderen Wirtschaftssektoren übergreifen. Wir erwarten dank eines statistischen Überhangs für 2023 weiterhin ein leichtes Wirtschaftswachstum von 0,7 Prozent, wenn auch mit deutlichem Risiko nach unten. 2024 könnten die leicht verbesserten Rahmenbedingungen ein etwas stärkeres Wirtschaftswachstum von 1,2 Prozent ermöglichen, belastet weiterhin von den andauernden geopolitischen Herausforderungen“, so UniCredit Bank Austria Ökonom Walter Pudschedl.

Wende am heimischen Arbeitsmarkt

Seit dem Frühjahr zeigte sich am Arbeitsmarkt eine leichte Verschlechterung ausgehend von einer Arbeitslosenquote von nur 6,2 Prozent zum Jahreswechsel. Im Juli betrug die saisonbereinigte Arbeitslosenquote bereits 6,5 Prozent.

Die Konjunkturflaute hat vorerst vor allem im Produktionssektor zu einem Anstieg der Anzahl der Arbeitssuchenden geführt. Insbesondere am Bau hat infolge des starken Auftragsrückgangs seit dem Frühjahr die Anzahl der Arbeitslosen stark zugenommen. In der Industrie blieb der Anstieg geringer, da angesichts des engen Angebots am Arbeitsmarkt qualifizierte Kräfte von den Unternehmen gehalten werden. Mit etwas Verzögerung hat mittlerweile aber auch im Dienstleistungssektor die Arbeitslosigkeit zugenommen.

Während in der ersten Jahreshälfte die Beschäftigung trotz der verschlechterten Konjunkturlage noch kontinuierlich zulegte, ist der Anstieg der Arbeitslosigkeit mittlerweile so stark, dass zu Beginn der zweiten Jahreshälfte erstmals seit zweieinhalb Jahren in Österreich die Beschäftigung im Vergleich zum Vormonat nicht mehr zugenommen hat.

„Die Lage am österreichischen Arbeitsmarkt wird sich in den kommenden Monaten weiter verschlechtern. Aufgrund der guten Entwicklung zu Jahresbeginn wird die Arbeitslosenquote im Jahresdurchschnitt 2023 mit voraussichtlich 6,4 Prozent jedoch nur geringfügig über dem Vorjahreswert von 6,3 Prozent liegen. Den Hauptteil des Anstiegs wird voraussichtlich der Entwicklung am Bau geschuldet sein. Trotz des geringen Beschäftigtenanteils von knapp über 7 Prozent wird die Bauwirtschaft für rund 40 Prozent der Zunahme verantwortlich sein“, meint Pudschedl.

Inflation sinkt weiter und ermöglicht Reallohnzuwächse

Nach durchschnittlich 9,6 Prozent im ersten Halbjahr hat sich die Teuerung im Juli auf 7,0 Prozent abgeschwächt. Die Inflation wird sich in den nächsten Monaten weiter verringern, ab September mit höherem Tempo. Während der dämpfende Effekt durch die Treibstoffpreise dann zwar ausgelaufen ist, sollte der Rückgang der Energiepreise und der Erzeugerpreise der Industrie Abwärtsdruck auf die Inflation ausüben. Im zweiten Halbjahr 2023 sollte die Inflation auf durchschnittlich rund 5,5 Prozent sinken und gegen Ende des Jahres unter der 5 Prozent-Marke liegen.

„Wir erwarten nach durchschnittlich 7,6 Prozent 2023 einen Rückgang der Teuerung auf 3,5 Prozent im Jahresdurchschnitt 2024“, so Pudschedl und ergänzt: „Bereits in der zweiten Jahreshälfte wird die geringere Inflation zu Reallohnzuwächsen führen, denn dem Anstieg der Verbraucherpreise um 5,5 Prozent zum Vorjahr werden Lohnsteigerungen von über 8 Prozent zum Vorjahr gegenüberstehen. Der Abstand zwischen Lohn- und Preisanstieg dürfte sich 2024 sogar noch erhöhen, so dass sich die Reallohneinbußen durch die starken Preissteigerungen der Vorjahre dann weitgehend ausgeglichen haben werden."

Rückfragen:

UniCredit Bank Austria Economics & Market Analysis Austria

Walter Pudschedl, Tel.: +43 (0) 5 05 05-41957;

E-Mail: walter.pudschedl@unicreditgroup.at