UniCredit Bank Austria Konjunktureinschätzung 2025/26:

Trump 2.0 und die Folgen für die Weltwirtschaft, Europa und Österreich

- Stabilisierung der globalen Wirtschaftsdynamik 2025/26 bei knapp über 3 Prozent zu erwarten

- Aussichten durch geopolitische Unsicherheiten und steigenden Protektionismus begrenzt

- Expansive Fiskalpolitik ermöglicht 2025 Wachstum in den USA von knapp über 2 Prozent bei höherer Inflation

- Gegenwind im Welthandel dämpft Wirtschaftswachstum in Europa auf unter 1 Prozent für 2025 und 1,4 Prozent 2026

- Während die USA 2025 die Leitzinssenkungen stoppen dürfte, ist zu erwarten, dass die EZB gezwungen sein wird, den Einlagenzins als Reaktion auf die US-Politik bis Ende 2025 auf 1,75 Prozent zu senken, leicht unter das neutrale Niveau

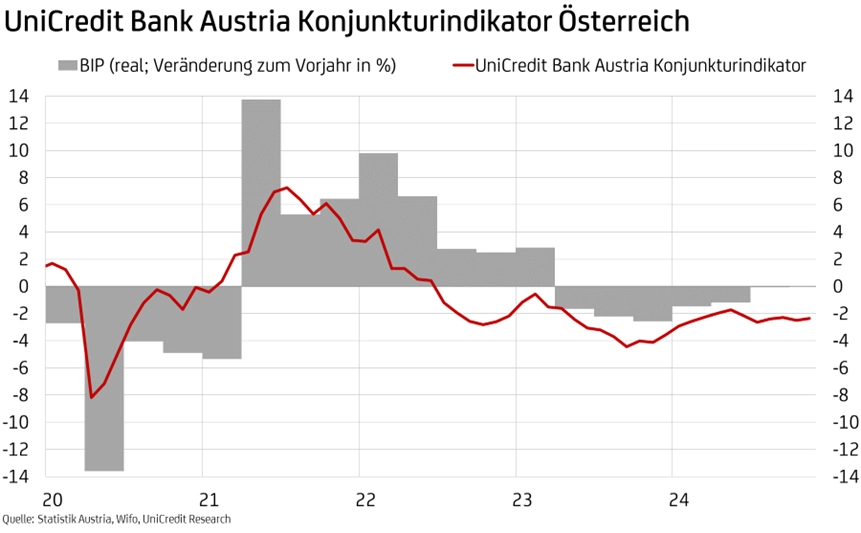

- Konjunkturschwäche wird in Österreich nur langsam überwunden: Der UniCredit Bank Austria Konjunkturindikator stieg im November geringfügig auf minus 2,6 Punkte

- Zinssenkungen und Kaufkraftzuwächse stützen BIP-Anstieg in Österreich um 0,9 Prozent 2025 und 1,3 Prozent 2026

- Inflationsschock ist überwunden, aber Herausforderungen bleiben: Teuerung sinkt im Jahresdurchschnitt 2025 auf 2,2 Prozent und 2026 auf 1,9 Prozent

- Anstieg der Arbeitslosenquote 2025 auf zumindest 7,2 Prozent erwartet

- US-Wirtschaftspolitik wird zum größten Unsicherheitsfaktor aufgrund der hohen Bedeutung für die Weltwirtschaft, Europa und Österreich

- Österreichs Wirtschaft hat deutlich an Wettbewerbsfähigkeit verloren, gleichzeitig gewinnt China

„Die Wiederwahl Donald Trumps zum US-Präsidenten hat die Weichen für die Weltwirtschaft neu gestellt. Für die mit nur geringem Tempo voranschreitende globale Wirtschaft besteht nur eine begrenzte Aussicht auf Verbesserung, zumal sich die ohnehin schon großen geopolitischen Unsicherheiten noch verstärken dürften. Die angekündigten protektionistischen Maßnahmen werden die Industrie weltweit belasten, da sie den globalen Handel dämpfen, die Stimmung in der Wirtschaft beeinträchtigen und die Aussichten für Investitionen trüben“, meint UniCredit Bank Austria Chefökonom Stefan Bruckbauer einleitend zum aktuellen Konjunkturüberblick der UniCredit Bank Austria und ergänzt: „Die globale Industrieschwäche sollte jedoch durch den Dienstleistungssektor kompensiert werden können, so dass sich das Wachstum der Weltwirtschaft 2025 und 2026 bei knapp über 3 Prozent stabilisieren sollte.“

Eine expansive Fiskalpolitik, geprägt hauptsächlich von Steuersenkungen, sowie Deregulierungsmaßnahmen werden in den USA ein Wirtschaftswachstum von 2,1 Prozent 2025 und 2,3 Prozent 2026 ermöglichen, allerdings begleitet von einem Aufwärtsdruck auf die Inflation durch höhere Zölle. Vor dem Hintergrund steigender Handelsschranken dürfte das US-Wachstum nur wenig Impulse für die globale Wirtschaft bringen. In China sollten sich die Konjunkturmaßnahmen wahrscheinlich als ausreichend erweisen, um die Finanzstabilität zu erhalten und das Risiko einer regelrechten Deflation zu mindern, doch ist es unwahrscheinlich, dass sie den privaten Konsum spürbar ankurbeln und das Land von seinem strukturell schwächeren Wachstumspfad abbringen können.

In der Eurozone wird neben dem verstärkten Protektionismus im Welthandel die Situation durch den laufenden Prozess der Haushaltskonsolidierung und das Fehlen einer klaren strategischen Ausrichtung in der Industriepolitik erschwert. Allerdings sollte die weitere Lockerung der Geldpolitik die wirtschaftlichen Rahmenbedingungen positiv beeinflussen, sodass sich das Wirtschaftswachstum leicht steigern dürfte.

„Wir gehen davon aus, dass die Wirtschaft im Euroraum nach einem auf die Inlandsnachfrage gestützten Anstieg des BIP um 0,8 Prozent im laufenden Jahr ihr Wachstumstempo 2025 schrittweise auf 0,9 Prozent und im Jahr 2026 auf 1,2 Prozent steigern kann. Der Gegenwind im Außenhandel durch höhere Zölle in den USA, dem wichtigsten Handelspartner des Euroraums, wird die europäische Wirtschaft damit jedoch ihr Potenzial kaum erreichen lassen“, meint Bruckbauer.

Für diese Wachstumsprognosen überwiegen die Abwärtsrisiken, da die Ökonomen der UniCredit Bank Austria von einer teilweisen und gestaffelten Einführung von US-Zöllen sowie von keiner Eskalation der Spannungen im Nahen Osten ausgehen. „Eine aggressivere US-Politik würde zu deutlich größeren Auswirkungen auf den globalen Handel, das Vertrauen, die Investitionen und die Arbeitsmärkte führen. Sollten die Spannungen im Nahen Osten zunehmen, würden die Ölpreise sprunghaft ansteigen“, nennt Bruckbauer einige Risiken und betont: „Ein solcher Schock würde den Euroraum viel stärker treffen als die USA und eine weitere Divergenz zwischen den beiden Volkswirtschaften auslösen.“

Europa und die USA driften auch in der Geldpolitik auseinander

Trotz der hohen geopolitischen Unsicherheiten scheint ein größerer Energiepreisschock für 2025 aus heutiger Sicht nicht wahrscheinlich. Zudem ist von einer Überversorgung des Weltölmarkts, insbesondere aufgrund der hohen Förderung in den USA auszugehen, was den Rohölpreis in einem Bereich von 75 bis 80 US-Dollar pro Barell halten sollte. Dies unterstützt die weitere Annäherung der Inflation an die Zielvorgaben der Zentralbanken, zumal sich die Dienstleistungspreisinflation bei nachlassendem Lohndruck verlangsamen und die Kerninflation bei den Güterpreisen niedrig bleiben würde.

Im Euroraum dürfte die Inflation mit 1,9 Prozent im Jahresdurchschnitt 2025 und 2026 erstmals seit fünf Jahren wieder das EZB-Ziel erreichen. Die USA werden diesem Trend voraussichtlich nicht folgen. Infolge der Handels-, Steuer- und Einwanderungspolitik der Trump-Administration sollte die Inflation in den USA mit klar über 2 Prozent höher ausfallen als im Euroraum, auch wenn Zeitpunkt und Ausmaß der wirtschaftspolitischen Veränderungen unsicher sind.

„Die Folge der unterschiedlichen Inflationsdynamik wird sich in einer Divergenz in der Geldpolitik zwischen den USA und Europa zeigen. Die US-Notenbank Fed wird voraussichtlich die Zinssenkungen bei 3,75 bis 4 Prozent für die Fed-Funds-Target-Rate von aktuell 4,50 bis 4,75 Prozent stoppen, während die europäische Zentralbank EZB gezwungen sein wird, die Zinsen leicht unter ein neutrales Niveau zu senken. Von derzeit 3,25 Prozent könnte Ende 2025 der Einlagenzins nur noch bei 1,75 Prozent stehen, als Gegengewicht zu den Belastungen für die europäische Wirtschaft durch die US-Zölle“, meint Bruckbauer.

Aufgrund des Zinsdifferenzials zwischen den USA und dem Euroraum kann eine weitere Abschwächung des Euros gegenüber dem US-Dollar auf bis zu 1,02 US-Dollar für einen Euro zum Jahresende 2025 erwartet werden. Sollte sich der Euro deutlicher abschwächen, hätte die EZB weniger Spielraum für Zinssenkungen unter die neutrale Marke. Dagegen würde der Aufwärtsdruck auf die langfristigen Renditen im Euroraum, der durch einen möglichen Ausverkauf der US-Staatsanleihen entsteht, für schnellere und tiefere Zinssenkungen der EZB sprechen. 2026 sollte sich das Leitzinsniveau nicht verändern, da die Inflation um 2 Prozent schwanken sollte, sofern kein größerer Rohstoffpreisschock eintritt.

Stimmung in Österreich bleibt angespannt

„Von der erwarteten Konjunkturverbesserung für 2025 und 2026 ist in den österreichischen Wirtschaftsdaten und Stimmungsindikatoren bisher nur wenig zu sehen. Der aktuelle UniCredit Bank Austria Konjunkturindikator ist aber immerhin leicht auf minus 2,6 Punkte gestiegen, was jedoch weiterhin eine klar pessimistische Grundstimmung in der österreichischen Wirtschaft wiedergibt“, meint UniCredit Bank Austria Ökonom Walter Pudschedl und ergänzt: „Weiterhin ist das Konjunkturbild in Österreich von hohen Herausforderungen im Produktionssektor geprägt, denen der Dienstleistungssektor entgegenzusetzen versucht. Im November ist sowohl die Stimmung am Bau als auch in der Industrie, trotz einer leichten Aufhellung des Exportumfelds, weiter zurückgegangen. Nur im Dienstleistungssektor entschärfte sich der Pessimismus etwas, obwohl sich die Stimmung unter den heimischen Konsumenten den dritten Monat in Folge verschlechtert hat.“

Steigende Kaufkraft und niedrigere Zinsen werden die österreichische Konjunktur beleben

Angesichts der Folgen der wirtschaftspolitischen Neuausrichtung der USA für den globalen Handel sowie der strukturellen Probleme im stark exportorientierten österreichischen Industriesektor ist vom Außenhandel kein wesentlicher Beitrag zu einer Konjunkturverbesserung in Österreich in den kommenden zwei Jahren zu erwarten. Die Erholung der heimischen Wirtschaft hängt daher von der Entwicklung der Inlandsnachfrage entscheidend ab.

„Die Inlandsnachfrage wird es richten“, meint Pudschedl optimistisch und ergänzt: „Erstens wird sich der Konsum beschleunigen, da sich die Reallöhne wieder dem Niveau von vor dem Inflationsschock nähern. Die erhöhte wirtschaftliche Unsicherheit und der schwächelnde Arbeitsmarkt werden jedoch wahrscheinlich einen deutlichen Rückgang der Sparquote von ihrem derzeit hohen Niveau verhindern und daher nur zu einer moderaten Belebung des Konsums führen. Zweitens dürfte die Lockerung der Geldpolitik den Bausektor und die Industrie unterstützen und damit die Investitionstätigkeit erhöhen.“

Die Ökonomen der UniCredit Bank Austria gehen angesichts der ungünstigen Aussichten für die Auslandsnachfrage nur von einer moderaten Verbesserung der Konjunktur in Österreich aus und erwarten nach dem Rückgang des BIP im laufenden Jahr um 0,5 Prozent ein Wirtschaftswachstum von 0,9 Prozent für 2025 und 1,3 Prozent für 2026.

Herausforderungen am Arbeitsmarkt nehmen noch zu

Angesichts der generell schwachen Wachstumsaussichten ist 2025 mit einer weiteren Verschlechterung am Arbeitsmarkt vorrangig durch den Industriesektor zu rechnen. Angesichts der Enge am heimischen Arbeitsmarkt bleibt die Verschlechterungstendenz jedoch weiter relativ verhalten. Die durchschnittliche Arbeitslosenquote dürfte 2025 auf 7,2 Prozent steigen, nach 7,0 Prozent im Jahr 2024. Trotz des geringen Erholungstempos dürfte sich 2026 die Arbeitslosenquote leicht auf 7,0 Prozent verringern, gedämpft durch den geringen Anstieg des Arbeitskräfteangebots.

Inflation weitgehend im Ziel

Die Inflation wird trotz der Aufwärtsbewegung zu Jahresbeginn auf rund 2,5 Prozent bedingt durch das Auslaufen der staatlichen Maßnahmen zur Dämpfung der Energiepreise im Jahresdurchschnitt 2025 auf 2,2 Prozent sinken, zumal die Zweitrundeneffekte im Dienstleistungsbereich weiter auslaufen und die Energiepreise weitgehend stabil bleiben sollten. Sofern starke Rohstoffpreisausschläge ausbleiben, sollte sich eine stabile Inflationsentwicklung auch 2026 fortsetzen und eine Teuerungsrate von nur noch 1,9 Prozent erlauben. Damit wird die Inflation 2026 voraussichtlich erstmals seit sechs Jahren im Jahresdurchschnitt die EZB-Zielvorgabe erreichen.

Risiken

Der Konjunkturausblick der Ökonomen der UniCredit Bank Austria für die nächsten zwei Jahre ist durch ungewöhnlich hohe Risiken gekennzeichnet. Allerdings gilt auch für Österreichs Wirtschaft insgesamt, dass zwei Drittel der Nachfrage aus dem Inland kommen, und dies wird entscheidend für die Konjunkturentwicklung 2025 werden. Für die Industrie kommen jedoch zwei Drittel der Nachfrage aus dem Ausland. Österreich hat seine Wettbewerbsposition seit 2020 deutlich verschlechtert und musste in Relation zu den wichtigsten Handelspartnern eine Aufwertung von zehn Prozent hinnehmen. Gleichzeitig konnte China in den letzten zehn Jahren eine Abwertung von über zwanzig Prozent erreichen. „Auch wenn die Konjunktur 2025 in Österreich mehrheitlich durch das Inland bestimmt werden wird, im sich intensivierenden Handelskonflikt hat Österreich derzeit schlechtere Karten durch einen Anstieg seines real effektiven Wechselkurses um rund zehn Prozent seit 2020“, meint Bruckbauer abschließend.

Rückfragen:

UniCredit Bank Austria Economics & Market Analysis Austria

Walter Pudschedl, Tel.: +43 (0) 5 05 05-41957;

E-Mail: walter.pudschedl@unicreditgroup.at