UniCredit Bank Austria Konjunkturindikator

Anhaltende Wirtschaftsflaute bringt Stimmungstief zum Jahreswechsel

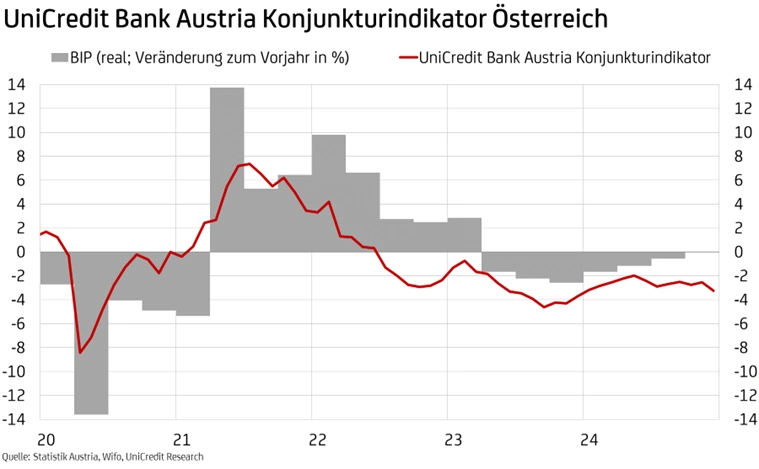

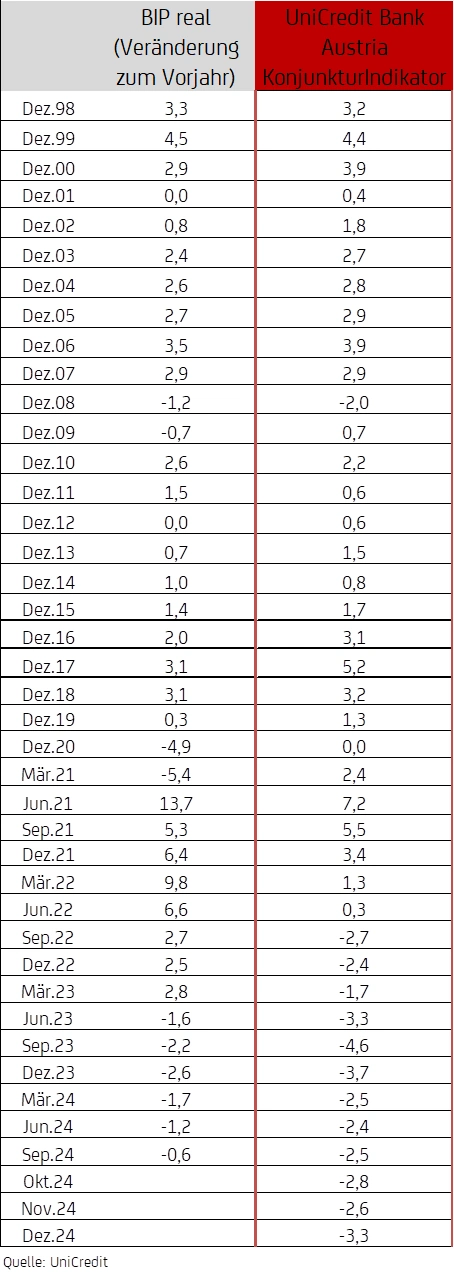

- Der UniCredit Bank Austria Konjunkturindikator verschlechterte sich im Dezember deutlich auf minus 3,3 Punkte, den niedrigsten Wert im vergangenen Jahr

- In allen Wirtschaftssektoren ging die Stimmung zurück, besonders stark im Dienstleistungsbereich

- Verbesserte Rahmenbedingungen für die Inlandsnachfrage sollten eine leichte Konjunkturbelebung im Verlauf von 2025 ermöglichen

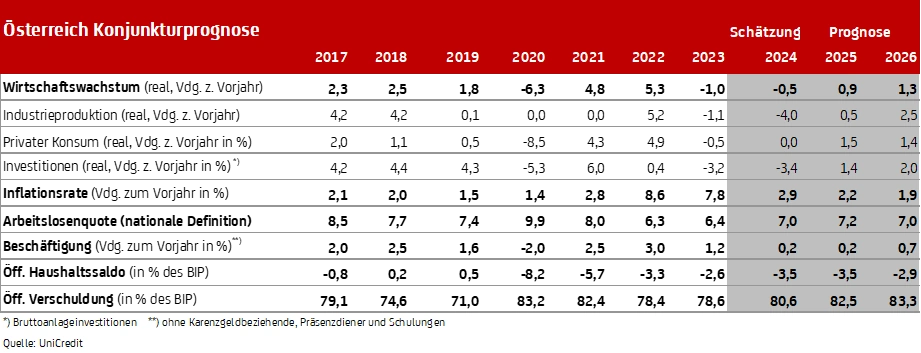

- Für 2025 ist ein leichter BIP-Anstieg um 0,9 Prozent zu erwarten, für 2026 um 1,3 Prozent

- Der Rückenwind für den privaten Konsum wird sich durch reale Kaufkraftzuwächse verstärken

- Die weitere Lockerung der Geldpolitik wird Investitionen erleichtern

- Verstärkter Protektionismus und Wettbewerbsprobleme lassen von der Exportwirtschaft jedoch kaum Unterstützung erwarten

- Die Inflation könnte im Jahresdurchschnitt 2025 auf 2,2 Prozent und 2026 auf 1,9 Prozent sinken

- Moderate Verschlechterung der Arbeitslosenquote auf durchschnittlich 7,2 Prozent 2025

- Die EZB dürfte den Einlagensatz auf 1,75 Prozent bis Ende 2025 senken, leicht unter das neutrale Niveau

Die Konjunkturstimmung in Österreich hat sich zum Jahreswechsel deutlich eingetrübt. „Der UniCredit Bank Austria Konjunkturindikator ist im Dezember auf minus 3,3 Punkte gesunken. Damit fiel der Indikator zum Jahresabschluss auf den niedrigsten Wert des gesamten Jahres. Wenn auch die Verschlechterung der Stimmung die tatsächliche Lage negativ überzeichnet haben dürfte, ein klares Ende der Konjunkturschwäche scheint jedenfalls in weiter Ferne zu sein“, meint UniCredit Bank Austria Chefökonom Stefan Bruckbauer und ergänzt: „Der Durchschnittswert unseres Konjunkturindikators von minus 2,9 Punkten zeigt, dass sich das vierte Quartal 2024 in die Reihe der schwachen Quartalsergebnisse seit Mitte 2022 einfügt hat. Der Dienstleistungssektor dürfte allerdings von einem stärkeren privaten Konsum profitiert und zumindest einen geringfügigen BIP-Anstieg ermöglicht haben. Insgesamt ist die österreichische Wirtschaftsleistung 2024 dennoch um zumindest 0,5 Prozent gesunken.“

Angespannt ins Jahr 2025

Der Rückgang des UniCredit Bank Austria Konjunkturindikators war im Dezember zu einem großen Teil der Verschlechterung des internationalen Exportumfelds geschuldet. Der mit den österreichischen Handelsanteilen gewichtete Indikator für die globale Industriestimmung sank auf den niedrigsten Wert seit knapp eineinhalb Jahren, belastet von einer besonders ungünstigen Entwicklung in den europäischen Absatzmärkten. Aufgrund der rückläufigen Aufträge aus dem Ausland verschlechterte sich auch die Stimmung in den heimischen Industriebetrieben gegen Jahresende erneut. Insbesondere in der Metallverarbeitung, der KFZ-Herstellung und dem Maschinenbau nahmen die Konjunktursorgen aufgrund der Auftragsflaute in Kombination mit Einbußen bei der preislichen Wettbewerbsfähigkeit durch die vergleichsweise hohen Lohn- und Energiekosten weiter zu. Nach vorsichtigen Anzeichen einer Stabilisierung kam es im Dezember wieder zu einem Stimmungsrückschlag am Bau, der auch die baunahen Industriebereiche zusätzlich belastete.

„Alle drei Wirtschaftsbereiche trugen zum Jahreswechsel zum deutlichen Rückgang des UniCredit Bank Austria Konjunkturindikators bei. Wie in der Industrie und in der Bauwirtschaft verschlechterte sich auch unter den Dienstleistern die Konjunkturstimmung. Die Kaufkraftzuwächse haben durch den anhaltenden Rückgang der Inflation dem Konsum zwar mittlerweile etwas Rückenwind verliehen, wie die aktuelle Entwicklung der Einzelhandelsumsätze zeigt. Aber die hohe Verunsicherung durch den vorhergehenden Inflationsschock und zunehmende Sorgen um den Arbeitsplatz dämpfen die Kauflust der heimischen Konsument:innen, was die Geschäftseinschätzung im Dienstleistungssektor im Dezember stark beeinträchtigte“, so Bruckbauer.

Die Stimmung war Ende des Jahres in allen Sektoren der heimischen Wirtschaft im pessimistischen Bereich, zum Teil sogar erheblich unter dem langjährigen Durchschnitt. Zudem war in allen Wirtschaftssektoren in Österreich die Stimmung schlechter als im Euroraum. Vor allem in der Industrie, aber seit kurzem auch im Dienstleistungssektor ist der Pessimismus in Österreich viel stärker ausgeprägt als im europäischen Durchschnitt.

Verbesserte Rahmenbedingungen sollten Konjunkturflaute 2025 beenden

Die Verschlechterung der Konjunkturstimmung in Österreich zum Jahreswechsel steht im Gegensatz zur schrittweisen Verbesserung der wirtschaftlichen Rahmenbedingungen in den vergangenen Monaten aufgrund der Beruhigung der Inflation und der Lockerung der Geldpolitik.

„Wir gehen davon aus, dass sich die Konjunkturstimmung in den kommenden Monaten aufhellen wird. Zum einen wird die niedrige Inflation in Verbindung mit relativ hohen Nominallohnsteigerungen die Kaufkraft der Konsumenten erhöhen. Zum anderen sind von der EZB weitere Leitzinssenkungen zu erwarten, was die Investitionsbereitschaft positiv beeinflussen sollte. Allerdings dürfte sich die große Verunsicherung bei den heimischen Konsument:innen und Unternehmen, die sich in einer hohen Sparquote sowie in der Aufschiebung bzw. Streichung von Investitionen niedergeschlagen hat, voraussichtlich nur langsam abbauen, zumal Konsolidierungsbestrebungen im öffentlichen Haushalt hier entgegenwirken könnten“, meint Pudschedl.

Die wirtschaftliche Entwicklung im Jahr 2025 wird ganz entscheidend von der Inlandsnachfrage abhängen. „Wir erwarten, dass im Verlauf des Jahres die Wirtschaftsflaute durch eine Belebung des Konsums und mit etwas Verzögerung auch der Investitionen überwunden werden kann. Allerdings wird die Erholung voraussichtlich nur sehr langsam in die Gänge kommen und nur wenig an Fahrt gewinnen. Nach zwei Jahren mit einer rückläufigen BIP-Entwicklung sollte sich jedoch 2025 zumindest ein geringes Wirtschaftswachstum von knapp unter einem Prozent einstellen, das sich 2026 auf 1,3 Prozent erhöhen könnte“, meint UniCredit Bank Austria Ökonom Walter Pudschedl und ergänzt: „Wir erwarten keine maßgebliche Unterstützung der Konjunkturerholung durch die Exportwirtschaft, da der globale Handel aufgrund der Konjunkturprobleme in China und der protektionistischen Handelspolitik ausgehend von den USA voraussichtlich nur wenig Schwung aufnehmen wird. Darüber hinaus dürfte es für die heimische Exportindustrie aufgrund der gesunkenen preislichen Wettbewerbsfähigkeit schwieriger werden von einem etwaigen globalen Aufschwung zu profitieren.“

Entspannung am Arbeitsmarkt frühestens 2026 zu erwarten

Die Entwicklung am Arbeitsmarkt steht weiterhin unter dem Eindruck der schwächelnden Konjunktur. Der Aufwärtstrend der Arbeitslosenquote, der im Frühjahr 2023 begann, setzte sich im Jahresverlauf 2024 mit relativ verhaltenem Tempo fort. Nach saisonbereinigten 6,7 Prozent zu Jahresbeginn kletterte die Arbeitslosenquote auf bis zu 7,2 Prozent Ende des Jahres. Im Jahresdurchschnitt ergab sich damit ein Wert von 7,0 Prozent. Abgesehen von den beiden Vorjahren 2022 und 2023 war die Arbeitslosenquote zuletzt vor zwölf Jahren so niedrig. Der verlangsamte Anstieg des Arbeitskräfteangebots bedingt durch das Ausscheiden der Baby-Boomer Generation aus dem Arbeitsprozess, die geringere Zuwanderung und die hohe Beliebtheit von Teilzeitarbeit dämpften den Aufwärtstrend der Arbeitslosigkeit.

„Angesichts der schwachen Konjunktur wird sich die Lage am Arbeitsmarkt in den kommenden Monaten noch weiter verschlechtern, belastet vor allem von geringeren Personalerfordernissen in der Industrie. Die Dynamik in den Dienstleistungsbranchen wird zumindest in der ersten Jahreshälfte zu gering bleiben, um dies zu kompensieren. Damit erwarten wir erst gegen Ende 2025 eine Stabilisierung am Arbeitsmarkt und im Verlauf von 2026 eine leichte Entspannung. Nach einem Anstieg der Arbeitslosenquote auf durchschnittlich 7,2 Prozent 2025 könnte sich 2026 bereits wieder ein leichter Rückgang auf 7,0 Prozent einstellen“, so Pudschedl.

Inflationsanstieg zu Jahresbeginn 2025 kein Grund zur Sorge

Bedingt durch die schwache Konjunktur und rückläufige Energiepreise hat sich die Inflation in Österreich gegen Ende 2024 deutlich rascher rückgebildet als ursprünglich erwartet. Mit voraussichtlich 2,0 Prozent im Jahresabstand lag die Teuerung im Dezember bereits den vierten Monat in Folge im Zielrahmen der Europäischen Zentralbank. Die durchschnittliche Teuerung sank 2024 voraussichtlich auf 2,9 Prozent.

„Zu Jahresbeginn 2025 dürfte die Inflation in Österreich durch das Auslaufen der Strompreisbremse, der Erhöhung der CO2-Bepreisung sowie durch inflationsbedingte tourliche Preisanpassungen einen kleinen Sprung nach oben auf rund 2,5 Prozent machen. Allerdings sollten schwächer werdende Zweitrundeneffekte im Dienstleistungssektor sowie die nachlassende Preissetzungskraft der Produzenten im schwachen Nachfrageumfeld in weiterer Folge wieder für eine Beruhigung sorgen. Wir gehen für 2025 von einer Inflationsrate von durchschnittlich 2,2 Prozent aus. Bedingt durch den weiter nachlassenden Preisdruck aus dem Dienstleistungssektor und unter der Annahme, dass es zu keinen Verwerfungen auf den Rohstoffmärkten kommt, sollte die Inflation 2026 weiter auf 1,9 Prozent sinken“, erwartet Pudschedl.

Nächste Leitzinssenkung schon in der nächsten EZB-Sitzung zu erwarten

Durch den Rückgang der Inflation konnte die Europäische Zentralbank EZB im Jahr 2024 viermal eine Senkung der Leitzinsen vornehmen. In kleinen Schritten von jeweils 25 Basispunkten verringerte sich der Einlagenzinssatz von 4 Prozent zur Jahresmitte bis auf 3 Prozent Ende des Jahres.

„Für die nächste Sitzung Ende Jänner erwarten wir einen weiteren Zinsschritt der EZB um 25 Basispunkte nach unten. Bis Ende 2025 gehen wir von einer Verringerung der Leitzinsen um weitere 100 Basispunkte aus, sodass der Einlagenzins mit 1,75 Prozent sein Endniveau im laufenden Zinszyklus erreichen sollte“, meint Bruckbauer und ergänzt abschließend: „Durch die zurückhaltenden Konjunkturaussichten sowie als Gegengewicht zu den Belastungen für die europäische Wirtschaft durch US-Zölle könnten die Leitzinsen in Europa damit leicht unter das neutrale Niveau von etwa zwei Prozent sinken. Die EZB dürfte also auf einen leicht expansiven geldpolitischen Kurs einschwenken und diesen Kurs unverändert bis Ende 2026 halten.“

Rückfragen:

UniCredit Bank Austria Economics & Market Analysis Austria

Walter Pudschedl, Tel.: +43 (0) 5 05 05-41957;

E-Mail: walter.pudschedl@unicreditgroup.at