1. Lockere Finanzpolitik in den USA hält Wachstum über Trend

2. Weiterhin schleppendes Wirtschatswachstum im Euroraum

3. China kämpft weiter mit strukturellen Herausforderungen

4. Leichte Belebung des britischen Wirtschaftswachstums

5. BoJ wird geldpolitische Divergenz beibehalten, auslaufender Nachholbedarf belastet Wachstumsaussichten Indiens

6. Anhaltendes Wachstum in Mittel- und Osteuropa trotz Haushaltskonsolidierung und externen Gegenwinds

Das globale Wachstum verharrt auf niedrigem Niveau mit begrenzten Aussichten auf eine kurzfristige Verbesserung, während der Ausgang der US-Präsidentschaftswahlen die ohnehin schon große geopolitische Unsicherheit noch verstärkt.

Obwohl davon auszugehen ist, dass nur Teile der Agenda des designierten US-Präsidenten Donald Trump umgesetzt werden, dürften die neuen Zölle das globale Verarbeitende Gewerbe belasten, da sie den Handel dämpfen, die Stimmung beeinträchtigen und die Aussichten für Investitionen trüben. Es ist unwahrscheinlich, dass China der Verhängung von US-Zöllen tatenlos zusieht, und vor dem Hintergrund zunehmender Handelsspannungen wird der Euroraum aufgrund seines großen verarbeitenden Sektors Gegenwind verspüren. Die Zölle, die steigenden Spannungen zwischen den USA und China und die zunehmende geoökonomische Fragmentierung dürften auch zu einer Umlenkung des Handels weg von den USA führen und Sand ins Getriebe der globalen Lieferketten streuen. Der Welthandel, der sich in diesem Jahr zaghaft erholt hat, wird 2025 wahrscheinlich keine weiteren Fortschritte machen.

Vor dem Hintergrund steigender Handelsschranken dürfte ein leicht über Potenzial liegendes Wachstum in den USA, das durch eine noch expansivere Fiskalpolitik angeheizt wird, dem Rest der Welt nicht viel bringen. Die Lage im Euroraum wird durch den laufenden Prozess der Haushaltskonsolidierung und das Fehlen einer klaren strategischen Ausrichtung in der Industriepolitik weiter erschwert. In China sollten sich die Konjunkturmaßnahmen als ausreichend erweisen, um die Finanzstabilität zu erhalten und das Risiko einer regelrechten Deflation zu mindern. Doch ist es unwahrscheinlich, dass sie den privaten Verbrauch spürbar ankurbeln und das Land von seinem strukturell schwächeren Wachstumspfad abbringen können. Alles in allem dürfte der Dienstleistungssektor trotz der Schwäche des Verarbeitenden Gewerbes dazu beitragen, dass sich das weltweite Wachstum des Bruttoinlandsprodukts (BIP) 2025 bei knapp über 3% stabilisiert.

Die erneute US-Präsidentschaft von Donald Trump könnte auch bedeutende Auswirkungen auf den Krieg in der Ukraine und die Entwicklung in Nahost haben. Das wahrscheinlichste Szenario sind Gebietsverluste für die Ukraine und eine kleinere Ukraine, die sich Europa annähert, auch wenn eine Einigung zur Beendigung des Krieges nicht bald erreicht werden dürfte. Im Nahen Osten hat sich das Risiko einer Eskalation der Spannungen zwischen Israel und dem Iran erhöht. Bei dem derzeitigen Produktionsniveau von Erdöl, insbesondere aufgrund der Förderung in den USA, dürfte der Ölmarkt im nächsten Jahr dennoch überversorgt sein. Das sollte dazu beitragen, die Risikoprämie zu begrenzen, und die OPEC+ vermutlich zwingen, die Produktionskürzungen im Jahr 2025 erneut zu verlängern. In unserem beschriebenen Basisszenario sehen wir die Möglichkeit eines moderaten Anstiegs des Ölpreises im kommenden Jahr. Ein Aufwärtsrisiko für den Ölpreis wäre durch eine Eskalation des Konflikts im Nahen Osten gegeben. Korrekturpotenzial bestünde, wenn sich die Nachfrage deutlicher abschwächen würde oder die Förderung, vor allem in den USA unter dem neuen US-Präsidenten, noch kräftiger erhöht wird.

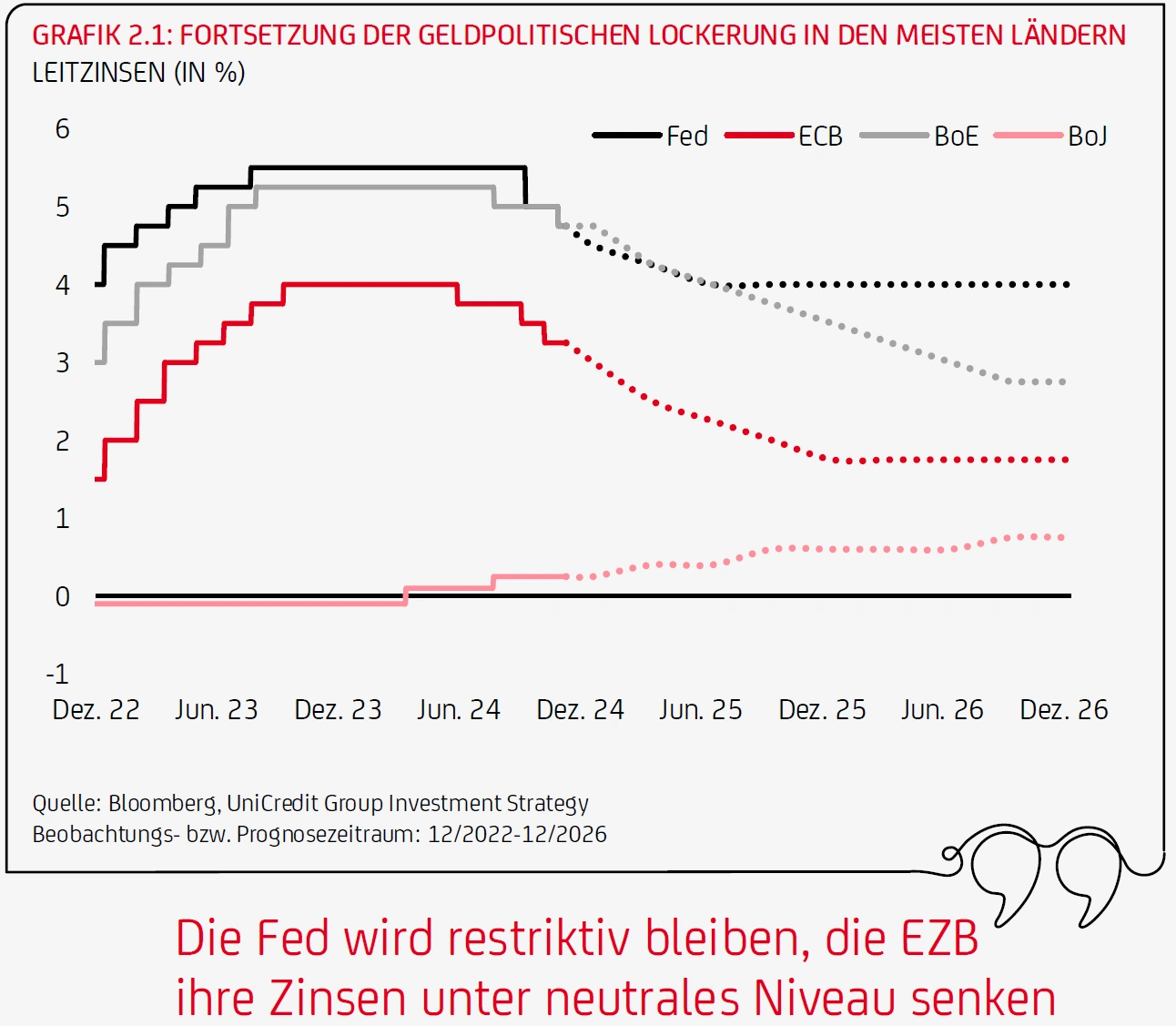

Ohne größere Energieschocks sollte sich die Inflation in den Industrieländern den Zielvorgaben der Zentralbanken annähern, zumal sich die Dienstleistungspreisinflation bei nachlassendem Lohndruck verlangsamt, während die Kerninflation bei den Warenpreisen niedrig bleibt. Die USA dürften eine Ausnahme darstellen, denn es ist davon auszugehen, dass die Inflation in den USA infolge der Handels-, Steuer- und Einwanderungspolitik der Trump-Regierung etwas anziehen wird, auch wenn Zeitpunkt und Ausmaß der politischen Veränderungen höchst ungewiss bleiben. Dies dürfte zu einer Divergenz in der Geldpolitik zwischen den USA und Europa führen: Die Fed wird ihre Zinssenkungen voraussichtlich stoppen, wenngleich sich die Zinssätze weiterhin im restriktiven Bereich befinden, und die EZB wird wohl gezwungen sein, ihre Zinssätze leicht unter ein neutrales Niveau zu senken (siehe Grafik 2.1). Die Bank of Japan (BoJ) hingegen wird mehr Spielraum für eine allmähliche Straffung ihres geldpolitischen Kurses haben.

Derzeit überwiegen die Abwärtsrisiken für unsere Wachstumsprognosen, vor allem weil wir von einer teilweisen und gestaffelten Einführung von US-Zöllen ausgehen und annehmen, dass eine weitere Eskalation in Nahost ausbleibt. Sollten wir in unserer Annahme bezüglich der Zölle irren, wären die Auswirkungen auf den Handel, das Vertrauen, die Investitionen und die Arbeitsmärkte deutlich größer als derzeit prognostiziert. Sollten die Spannungen im Nahen Osten zunehmen, würden die Ölpreise sprunghaft ansteigen, insbesondere wenn es zu einer Störung in der Straße von Hormus käme. Ein solcher Schock würde den Euroraum viel stärker treffen als die USA und eine weitere Divergenz zwischen beiden Volkswirtschaften auslösen.

1. Lockere Finanzpolitik in den USA hält Wachstum über Trend

Mit Donald Trump im Weißen Haus und der Kontrolle der Republikaner über beide Kammern des Kongresses erwarten wir, dass der Nettoeffekt von Steuersenkungen, lockererer Regulierung, höheren Zöllen und strengerer Einwanderung in den nächsten zwei Jahren zu einem leicht über dem Trend liegenden Wachstum führen wird (2,1% im Jahr 2025 und 2,3% im Jahr 2026). Vieles wird jedoch vom Zeitpunkt, dem Umfang und dem Inhalt der politischen Veränderungen abhängen, und diese sind höchst ungewiss.

Auf kurze Sicht dürfte die US-Wirtschaft eine ordentliche Dynamik aufweisen. Das reale BIP wuchs im zweiten und dritten Quartal 2024 mit einer Jahresrate von rund 3%. Allerdings ist die Stärke des privaten Verbrauchs zum Teil auf einen Rückgang der Sparquote zurückzuführen, während sich der Arbeitsmarkt abgekühlt hat. Letzterer dürfte diesen Trend um die Jahreswende weiter allmählich fortsetzen, und es besteht nach wie vor die Gefahr, dass der Konsum aufgrund des langsameren Einkommenswachstums schwächer wird.

Mittelfristig werden die Aussichten für die USA durch die Politik von Donald Trump geprägt sein. Wir gehen davon aus, dass die Aufwärtseffekte auf das BIP-Wachstum durch eine lockere Finanzpolitik (im Umfang von etwa 1,5-2% des BIP, hauptsächlich infolge von Steuersenkungen) und eine geringere Regulierung die Abwärtseffekte durch höhere Zölle und eine restriktivere Einwanderung (einschließlich der erwarteten Abschiebung von Einwanderern mit nicht legalem Aufenthaltsstatus) ausgleichen werden. Dabei gehen wir davon aus, dass Trump seine Wahlversprechen in Bezug auf Zölle und Massenabschiebung nur teilweise umsetzen wird. Das impliziert, dass die Abwärtsrisiken für das Wachstum zunehmen, sollte Donald Trump seine Agenda vollständig umsetzen. Die Umsetzung der Zölle könnte im Frühjahr 2025 beginnen und im Herbst ein Steuerpaket folgen.

Mittelfristig werden die Aussichten für die USA durch die Politik von Donald Trump geprägt sein. Wir gehen davon aus, dass die Aufwärtseffekte auf das BIP-Wachstum durch eine lockere Finanzpolitik (im Umfang von etwa 1,5-2% des BIP, hauptsächlich infolge von Steuersenkungen) und eine geringere Regulierung die Abwärtseffekte durch höhere Zölle und eine restriktivere Einwanderung (einschließlich der erwarteten Abschiebung von Einwanderern mit nicht legalem Aufenthaltsstatus) ausgleichen werden. Dabei gehen wir davon aus, dass Trump seine Wahlversprechen in Bezug auf Zölle und Massenabschiebung nur teilweise umsetzen wird. Das impliziert, dass die Abwärtsrisiken für das Wachstum zunehmen, sollte Donald Trump seine Agenda vollständig umsetzen. Die Umsetzung der Zölle könnte im Frühjahr 2025 beginnen und im Herbst ein Steuerpaket folgen.

Die von uns angenommene fiskalische Lockerung in Höhe von 1,5-2% des BIP erfolgt zusätzlich zu einer vollständigen Verlängerung der im Tax Cuts and Jobs Act (TCJA) von 2017 enthaltenen Steuersenkungen, die ansonsten Ende 2025 auslaufen würden. Eine solche Verlängerung würde das BIP nicht direkt ankurbeln, da sie ohne eine Verlängerung eine beträchtliche Belastung darstellen würde. Wäre unser Prognosehorizont länger als zwei Jahre, würden wir erwarten, dass sich das Wachstum auf einen Wert unter Trend verlangsamt, da der vorübergehende Impuls der lockeren Fiskalpolitik nachlässt und zu einem Hemmschuh wird, zusammen mit den verzögerten Auswirkungen der restriktiven Geldpolitik auf die Wirtschaft.

Höhere Zölle, eine geringere Zuwanderung und ein leicht über Trend liegendes Wachstum (wenn die Wirtschaft über nahezu keine Kapazitätsreserve verfügt) dürften die Verbraucherpreise in den USA in die Höhe treiben, so dass die Inflation im nächsten Jahr mit 2,3% und im Jahr 2026 mit 2,5% über dem Zielwert von 2% liegen wird. Die Fed wird dies zur Kenntnis nehmen müssen, nachdem sie auf ihrer Sitzung im Dezember dieses Jahres die Zinsen vermutlich erneut um 25 Basispunkte gesenkt haben wird. Da es einige Monate dauern wird, bis die Maßnahmen von Donald Trump angekündigt und umgesetzt sind und sich dann auf die Wirtschaft auswirken, dürfte die Fed die Zinsen im ersten Halbjahr 2025 weiter senken, aber wahrscheinlich in einem langsameren Tempo als zuletzt, um 25 Basispunkte pro Quartal. Über die Jahresmitte 2025 hinaus dürfte die Fed eine abwartende Haltung einnehmen, da die Aussichten auf eine über dem Ziel liegende Inflation und ein leicht über dem Trend liegendes Wachstum ein höheres Zinsniveau als sonst erfordern würden (siehe unsere Top 2025 Story zu den Auswirkungen der Finanzpolitik auf den realen neutralen Zinssatz). Damit läge der Zielkorridor für die Federal Funds Rate bis 2026 bei 3,75-4,00% und damit etwas über dem Wert, den wir für den längerfristigen neutralen Zinssatz erwarten (nahe bei oder leicht über 3%). Wir gehen davon aus, dass die quantitative Straffung (QT) in den USA im Frühjahr 2025 enden wird. Der genaue Zeitpunkt wird allerdings von der Entwicklung der Geldmarktsätze und anderer Liquiditätsmessgrößen bestimmt werden (um zu beurteilen, wann die Reserven nicht mehr reichlich, sondern ausreichend sind).

Siehe Top 2025 Story "Staatsverschuldung: USA vs. Euroraum"

2. Weiterhin schleppendes Wirtschaftswachstum im Euroraum

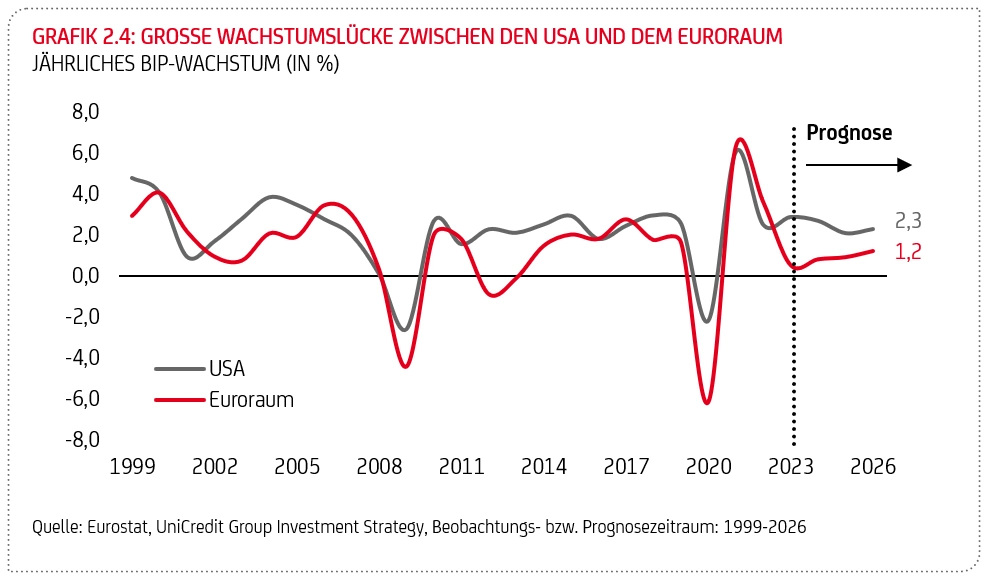

Der Euroraum dürfte in einem wachstumsschwachen Umfeld gefangen bleiben und in Bezug auf die Wirtschaftstätigkeit weiterhin deutlich hinter den USA zurückbleiben, was teilweise auf die Politik von Donald Trump zurückzuführen sein wird (siehe Grafik 2.4). Wir prognostizieren, dass das BIP des Euroraums im Jahr 2025 um 0,9% wachsen wird – also nur geringfügig über dem für dieses Jahr erwarteten Wachstum von 0,8%. Deutschland, Frankreich und Italien dürften dabei etwas weniger stark wachsen als der Euroraum insgesamt. Im Jahr 2026 sollte der Aufschwung aber etwas an Fahrt gewinnen und die Wirtschaftstätigkeit im Euroraum in einem Tempo zunehmen, das weitgehend dem Potenzial entspricht.

Zwei Hauptfaktoren werden die Konjunktur im Euroraum stützen.

- Erstens eine moderate Beschleunigung des privaten Konsums, da sich die Reallöhne wieder dem Niveau von vor der Pandemie nähern. Die erhöhte wirtschaftliche Unsicherheit und der schwächelnde Arbeitsmarkt dürften einen wesentlichen Rückgang der Sparquote von ihrem derzeit hohen Niveau jedoch verhindern.

- Zweitens sollte die Normalisierung der Geldpolitik den Bausektor unterstützen und die Investitionen in einer Zeit, in der die Aussichten für die Auslandsnachfrage weniger klar sind, entlasten.

In Deutschland, wo die Hauspreise seit der ersten Zinserhöhung durch die EZB um mehr als 10% gesunken sind, sprechen die lockere Geldpolitik, aber auch die starke Nachfrage nach Wohnraum aufgrund der steigenden Bevölkerungszahl für eine Trendwende im Wohnungssektor.

Italien dürfte diesem Aufwärtstrend im Wohnungsbau nicht folgen, da die großzügigen Anreize für die Gebäudesanierung zurückgefahren werden. Wie schnell und stark die Auswirkungen sein werden, ist eine der Unbekannten für Italiens Wachstumsaussichten. Das Land ist jedoch nach wie vor gut positioniert, um von der Umsetzung der Aufbau- und Resilienzfazilität (ARF) zu profitieren. Obwohl bisher nur rund 30% der Italien zugewiesenen EU-Mittel aus dem Next Generation EU-Fonds (NGEU) ausgegeben wurden, sind wir zuversichtlich, dass sich die Ausgaben in den kommenden Quartalen beschleunigen werden, da der Großteil der Investitionsprojekte bereits angelaufen ist. Daher dürfte sich der Wachstumsimpuls vor allem im nächsten Jahr deutlich verstärken.

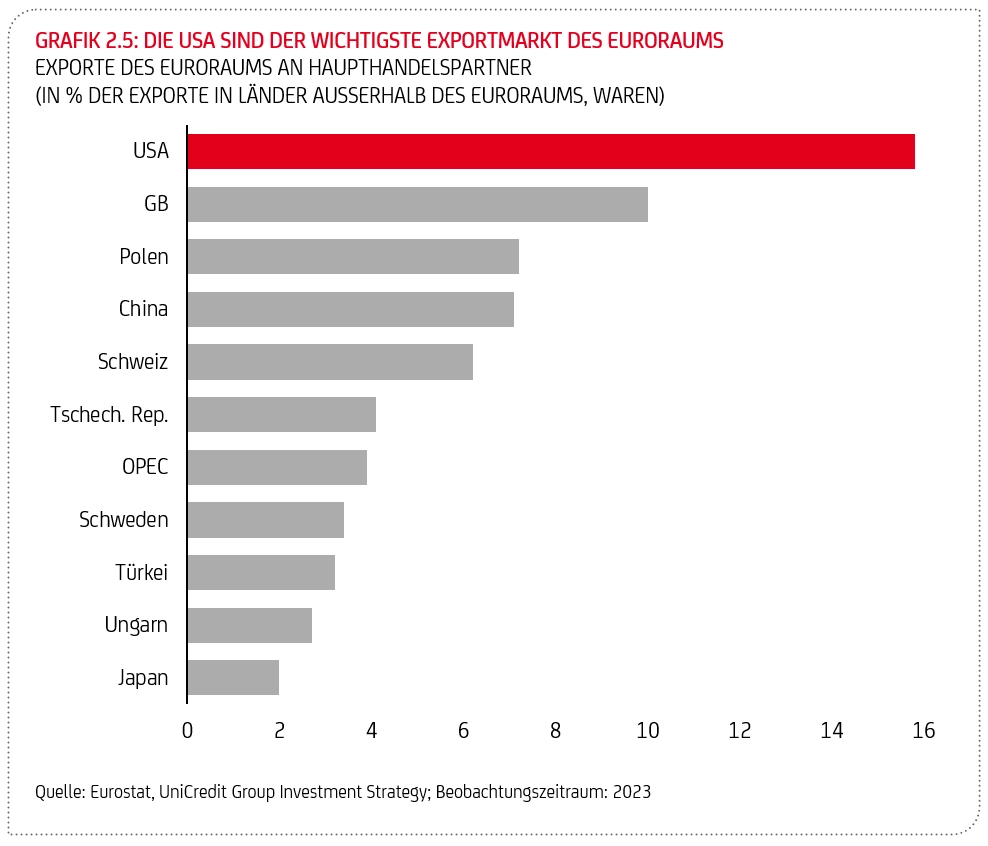

Der Außenhandel des Euroraums dürfte von einem Wachstumsimpuls zu einer Wachstumsbremse werden, vor allem aufgrund der erwarteten höheren Zölle in den USA, ihrem wichtigsten Exportmarkt, auf den fast 16% des gesamten Warenhandels mit Ländern außerhalb der Eurozone entfallen (siehe Grafik 2.5).

Während der zweiten Trump-Regierung könnten die Zölle auf US-Importe aus der EU von derzeit durchschnittlich 3% auf 10% steigen, wenn man von einem Extremszenario ausgeht, das auf den Wahlkampfversprechen von Trump basiert. Von den größten Ländern des Euroraums dürfte Deutschland den Risiken höherer Zölle am stärksten ausgesetzt sein, da die Menge der in die USA exportierten Waren fast 4% des nationalen BIP ausmacht, gefolgt von Italien (3,2%) und Frankreich (1,6%). Der Autosektor, ein wahrscheinliches Ziel protektionistischer Maßnahmen der USA, dürfte angesichts der großen Unsicherheit, der starken chinesischen Konkurrenz und der strukturellen Probleme der deutschen Autohersteller weiter unter Druck bleiben (siehe unsere Top Story über die europäische Automobilindustrie).

Siehe Top 2025 Story Elektroautos in Europa

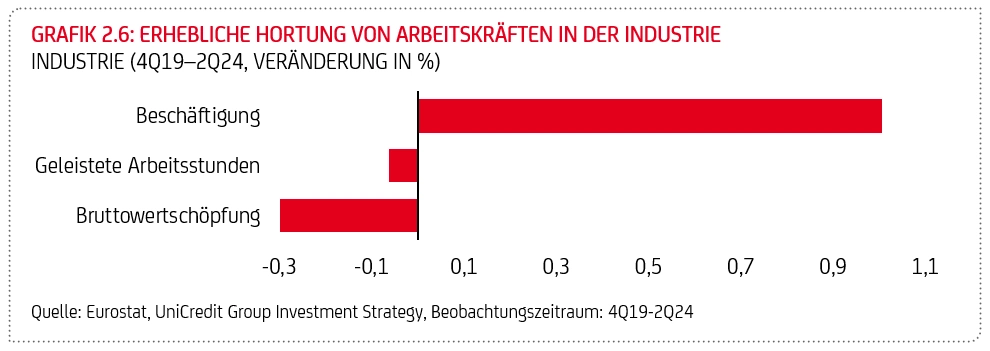

Nachdem in den letzten zwei Jahren in erheblichem Umfang Arbeitskräfte gehortet wurden (siehe Grafik 2.6), dürften die Neueinstellungen im Euroraum zurückgehen, da sich das Gewinnwachstum der Unternehmen im Euroraum nach dem pandemiebedingten Boom verlangsamt. Dies wird die Abwärtsrisiken für den Arbeitsmarkt erhöhen, auch wenn ein Abschwung unwahrscheinlich ist, da die Unternehmen angesichts der ungünstigen demografischen Entwicklung offenbar zögerlicher sind als in früheren Zyklen, Mitarbeiter zu entlassen.

Die mit einer Größenordnung von 0,3-0,5% des BIP (ohne NGEU) restriktive Fiskalpolitik im Euroraum dürfte das Wachstum 2025 dämpfen, vor allem infolge der fiskalischen Straffung in Frankreich, das sein Haushaltsdefizit reduzieren muss. Ein “Joker” ist die Möglichkeit einer expansiveren Finanzpolitik in Deutschland nach den vorgezogenen Neuwahlen im Februar. Die CDU/CSU, die in den Meinungsumfragen mit einem Stimmenanteil von mehr als 30% klar in Führung liegt, scheint immer noch geneigt zu sein, die Schuldenbremse beizubehalten. Angesichts der gestiegenen Wahrscheinlichkeit, dass Trump Druck auf Deutschland ausüben wird, die Militärausgaben zu erhöhen, und der Notwendigkeit, die Infrastruktur zu modernisieren, könnte eine Aufweichung der Schuldenbremse und/oder die Einführung eines Sondervermögens zur Finanzierung der Ausgaben für Verteidigung, Energiewende usw. nach den Wahlen einen Kompromiss darstellen. Dafür wäre allerdings eine Zweidrittelmehrheit in Bundestag und Bundesrat erforderlich. In einer Zeit, in der die politischen Aussichten weiterhin von Unsicherheit geprägt sind, wäre eine expansivere Fiskalpolitik eine gute Nachricht für Deutschland und Europa – insbesondere dann, wenn es zu einer gemeinsamen Anstrengung kommt, die Investitionen in kritischen Bereichen wie Verteidigung und Energiewende zu erhöhen. Frankreich steht hier im Fokus der Aufmerksamkeit. Eines der Hauptrisiken ist ein Szenario, in dem das französische Parlament (frühestens) im nächsten Juni wieder aufgelöst wird, wodurch die politische Instabilität zunimmt und Druck auf Präsident Macron ausgeübt wird, zurückzutreten. Aus Angst vor einem Sieg der Rechtspopulistin Le Pen bei den nächsten Präsidentschaftswahlen könnten die Märkte zunehmend nervös werden, und der Abwärtsdruck auf die Kreditwürdigkeit des Landes könnte sich verstärken. Unter diesen Umständen könnte das Rating Frankreichs in Richtung Single A sinken.

Der Trend rückläufiger Inflation im Euroraum hält an: Die Gesamtinflation sollte sich im Laufe des Jahres 2025 auf oder leicht unter dem 2-Prozent-Ziel der Europäischen Zentralbank (EZB) einpendeln. Die Dienstleistungspreisinflation liegt seit einem Jahr bei rund 4%, aber es zeichnet sich eine Verlangsamung ab. Unseren Prognosen zufolge werden die Dienstleistungspreise der Treiber beim Rückgang der Kerninflationsrate sein, da sich das Lohnwachstum im nächsten Jahr abschwächen wird. Im Allgemeinen haben die Unternehmen des Euroraums weniger Preissetzungsmacht und sind gezwungen, einen größeren Teil ihrer gestiegenen Arbeitskosten in ihre Gewinnmargen laufen zu lassen. Die Frühindikatoren deuten darauf hin, dass die Waren- und Lebensmittelpreise weniger stark zur Disinflation beitragen könnten.

Die zunehmenden Risiken für die Beschäftigungsaussichten und die rückläufigen Inflationsraten machen es wahrscheinlich, dass die EZB ihren restriktiven geldpolitischen Kurs bald aufgeben wird. Wir rechnen mit Zinssenkungen um jeweils 25 Basispunkte in den Sitzungen bis März. Dann sollte der Einlagensatz 2,5% erreicht haben – ein Niveau, das die Mehrheit des EZB-Rates als weitgehend neutral einschätzt. Danach könnte sich das Tempo der Lockerung verlangsamen, und die EZB zu vierteljährlichen Senkungen zurückkehren. Da wir davon ausgehen, dass die US-Zölle die Wirtschaftstätigkeit im Euroraum im nächsten Jahr belasten werden und die Inflation um das 2-Prozent-Ziel der EZB herum schwanken wird, haben wir unsere Projektion für die geldpolitische Lockerung um eine letzte Senkung um 25 Basispunkte ergänzt, so dass der Einlagensatz im Dezember 2025 ein Niveau von 1,75% erreichen dürfte. Unserer Ansicht nach läge er damit leicht unter dem neutralen Niveau. Generell wird die EZB bei der Bewältigung der Auswirkungen des Ausgangs der US-Wahlen ihre geldpolitische Reaktion auf der Grundlage der Entwicklung der Finanzierungskonditionen im Euroraum kalibrieren müssen. In dieser Hinsicht werden zwei Faktoren eine besonders wichtige Rolle bei der Gestaltung der Überlegungen des EZB-Rats spielen: der Euro und das lange Ende der Zinskurven im Euroraum. Sollte sich der Euro deutlich abschwächen, hätte die EZB weniger Spielraum für Zinssenkungen unter die neutrale Marke, während der Aufwärtsdruck auf die langfristigen Renditen, der durch einen möglichen Ausverkauf der US-Staatsanleihen entsteht, für schnellere und umfassendere Zinssenkungen der EZB sprechen würde. Wir gehen davon aus, dass die Zinssätze im Jahr 2026 unverändert bleiben werden, da die Inflation wahrscheinlich um 2% schwanken wird, falls kein größerer Schock bei den Rohstoffpreisen eintritt.

Zeit, sich der Herausforderung zu stellen

Mit Blick auf die strukturellen Herausforderungen warnte der ehemalige italienische Ministerpräsident Mario Draghi in seinem jüngsten Bericht über die Wettbewerbsfähigkeit Europas, dass der EU ohne ein Umdenken eine "langsame Agonie" drohe. Eine zweite Trump-Regierung in den USA könnte Europa dazu anspornen, einige seiner anhaltenden strukturellen Probleme in Angriff zu nehmen, von fehlenden Innovationen und dem Mangel an grenzüberschreitender Infrastruktur bis hin zum unvollständigen Binnenmarkt. Das politische Umfeld in Europa scheint für diese Art von Veränderung jedoch nicht sehr förderlich zu sein, da die strategischen Prioritäten der EU-Mitgliedstaaten unterschiedlich sind und europaskeptische Kräfte an Boden gewinnen. Trump 2.0 könnte diese Dynamik noch verschärfen, die EU weiter spalten und illiberale Demokratien in Osteuropa stärken. Wenn sich Europa unter Trump nicht mehr auf den Sicherheitsschirm der USA verlassen kann, stehen die nationalen Regierungen vor einer schwierigen Abwägung, wenn es darum geht, Teile des Staatshaushalts für die Verteidigung oder für Sozialprogramme bereitzustellen. Seit dem Ende des Kalten Krieges sind die staatlichen Ausgaben für Sozialprogramme drastisch gestiegen, während die Ausgaben für die Verteidigung in etwa gleichgeblieben sind. Eine Umkehrung dieses Trends wird politisch kostspielig sein.

3. China kämpft weiter mit strukturellen Herausforderungen

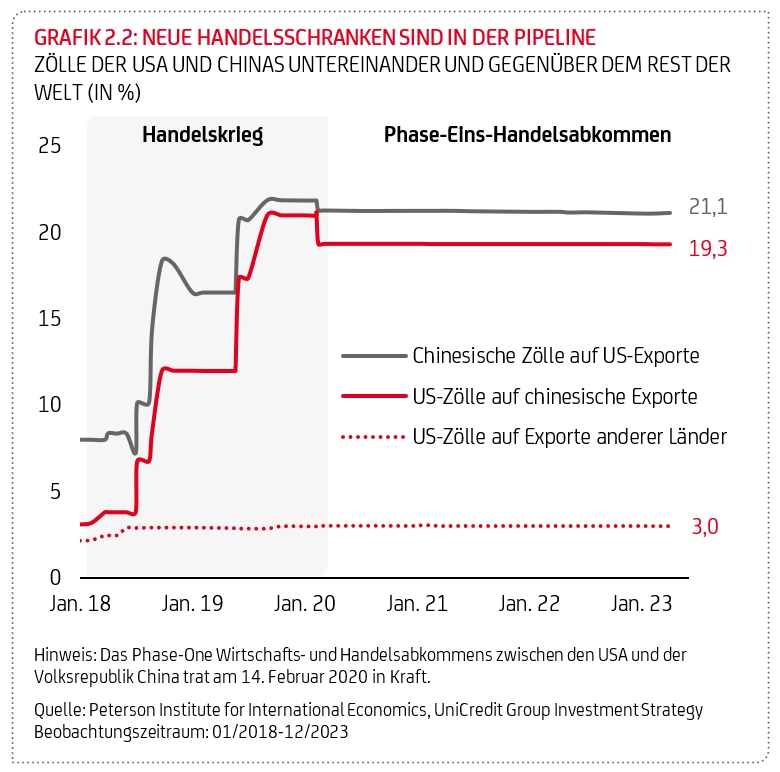

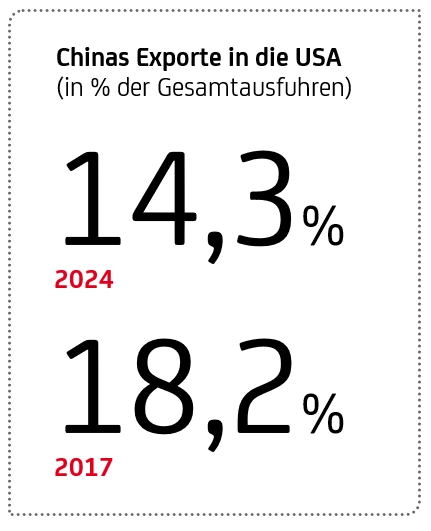

2025 dürften sich die Spannungen zwischen China und den USA verschärfen. Im Wahlkampf hat Trump seine Absicht bekräftigt, alle US-Importe aus China mit Zöllen in Höhe von 60% zu belegen. Er versprach sogar, Zölle in Höhe von 100% zu erheben, sollte Peking versuchen, die internationale Rolle des US-Dollars zu untergraben. Um den inländischen Inflationsdruck vor den anstehenden US-Zwischenwahlen einzudämmen, dürfte sich Trump zumindest in den ersten Monaten seiner Präsidentschaft auf gezielte Maßnahmen in ausgewählten Sektoren beschränken. So kann er sich innenpolitische Unterstützung sichern und ein Druckmittel für mögliche spätere Verhandlungen mit China aufbauen. Die Auswirkungen auf das chinesische Wachstum dürften sich daher in Grenzen halten. Generell sind die USA seit Trumps erster Amtszeit als Exportziel für China weniger wichtig geworden, da die chinesischen Exportanteile in die USA von rund 18% auf gut 14% der Gesamtexporte zurückgegangen sind.

2025 dürften sich die Spannungen zwischen China und den USA verschärfen. Im Wahlkampf hat Trump seine Absicht bekräftigt, alle US-Importe aus China mit Zöllen in Höhe von 60% zu belegen. Er versprach sogar, Zölle in Höhe von 100% zu erheben, sollte Peking versuchen, die internationale Rolle des US-Dollars zu untergraben. Um den inländischen Inflationsdruck vor den anstehenden US-Zwischenwahlen einzudämmen, dürfte sich Trump zumindest in den ersten Monaten seiner Präsidentschaft auf gezielte Maßnahmen in ausgewählten Sektoren beschränken. So kann er sich innenpolitische Unterstützung sichern und ein Druckmittel für mögliche spätere Verhandlungen mit China aufbauen. Die Auswirkungen auf das chinesische Wachstum dürften sich daher in Grenzen halten. Generell sind die USA seit Trumps erster Amtszeit als Exportziel für China weniger wichtig geworden, da die chinesischen Exportanteile in die USA von rund 18% auf gut 14% der Gesamtexporte zurückgegangen sind.

Darüber hinaus dürfte die chinesische Zentralbank (PBoC) den chinesischen Exportsektor durch eine Abwertung des Renminbi (CNY) unterstützen, was auch dem eingedämmten Inflationsdruck im Inland zu verdanken ist. Selbst ohne eine Eskalation der Handelskonflikte und zum Ausgleich der schwachen Binnennachfrage erwarten wir, dass sich der USD-CNY-Kurs im nächsten Jahr in Richtung 7,30-7,35 bewegen wird. Sollten die USA Zölle in Höhe von 60% erheben und Peking beschließen, seine eigene Währung stark abzuwerten, um die Auswirkungen dieser Zölle auszugleichen, dürfte der USD-CNY-Kurs weiter steigen, wahrscheinlich sogar deutlich über 7,40, je nachdem, wie viele Sektoren von der Trump-Administration ins Visier genommen werden. Es ist jedoch unwahrscheinlich, dass China dies einfach hinnehmen wird. Wie schon während der ersten Trump-Präsidentschaft ist mit gezielten Gegenmaßnahmen zu rechnen. Im Jahr 2018 wurden Chinas Gegenzölle sorgfältig ausgewählt, um Waren zu treffen, die in Bundesstaaten hergestellt werden, in denen die Republikaner traditionell starke Unterstützung genießen. Ein Beispiel sind Agrarprodukte wie Sojabohnen, bei denen China seine Abhängigkeit von den USA verringert und gleichzeitig seine Abhängigkeit von Brasilien erhöht hat.

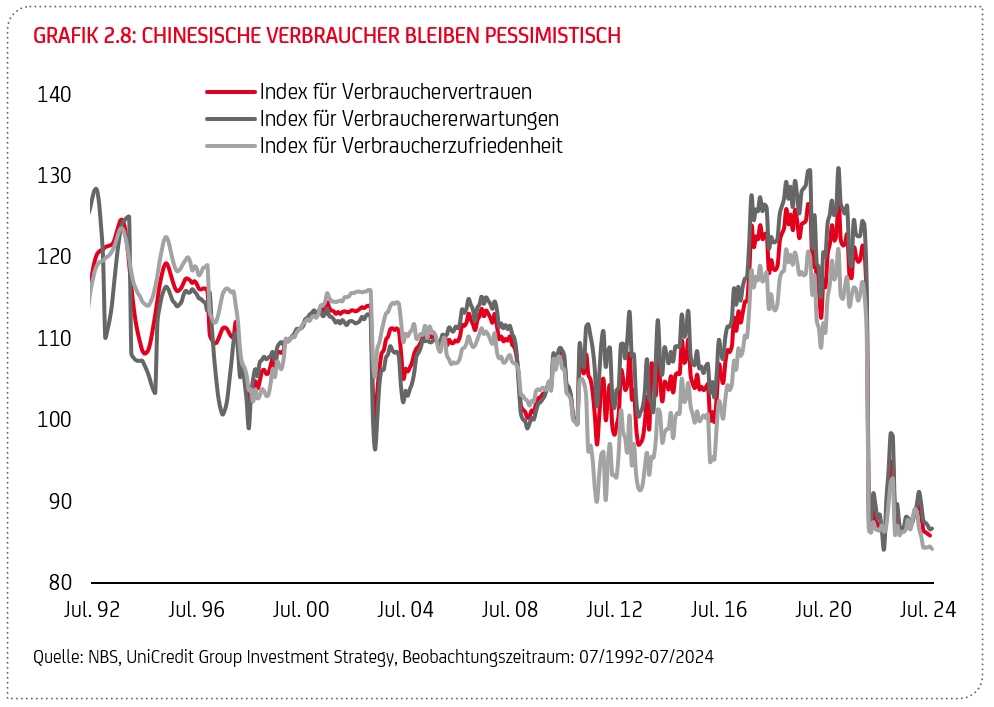

Die zunehmenden Herausforderungen für Chinas Exporte dürften die Schwäche der Binnennachfrage offenlegen, da es an mutigen Maßnahmen zur Ankurbelung des Konsums mangelt. Dies bestärkt uns in unserer Einschätzung, dass sich die strukturelle Verlangsamung des chinesischen Wirtschaftswachstums fortsetzen und das BIP-Wachstum nach 4,8% in diesem Jahr auf 4,5% im Jahr 2025 und 4,2% im Jahr 2026 zurückgehen wird. Zwei Hauptfaktoren dürften die chinesische Wirtschaft belasten. Erstens ist die Neuausrichtung des Wachstumsmodells des Landes weg von der Immobilien- und Schwerindustrie (wie Eisen und Stahl) hin zu einer höherwertigen und strategischeren Produktion (d.h. Elektrofahrzeuge, Hochtechnologie, Batterien) noch nicht abgeschlossen. Zweitens ist das Verbrauchervertrauen nach wie vor gering, vor allem weil das Vermögen der chinesischen Haushalte in der Regel an den Wert ihrer Immobilien gebunden ist, der in den letzten Jahren vor dem Hintergrund steigender Arbeitslosigkeit und eines schwachen sozialen Sicherheitsnetzes gesunken ist.

Da eine Wiederbelebung des privaten Verbrauchs eine Ankurbelung des Immobiliensektors voraussetzt, was den Strukturwandel der Wirtschaft verzögern würde, erwarten wir, dass Peking weitere politische Maßnahmen ergreifen wird, die eher auf eine Stimulierung der Angebots- als der Nachfrageseite abzielen (z.B. geldpolitische Maßnahmen zur Kreditvergabe an Unternehmen und zur Unterstützung einkommensschwacher Haushalte mit kleinen Geldbeträgen). Der Grund dafür ist, dass Chinas Finanzsystem hauptsächlich auf die Angebotsseite der Wirtschaft ausgerichtet ist. Kredite werden über Unternehmen, Staatsbetriebe, lokale Regierungen und die Zentralregierung in die Infrastruktur, den Immobiliensektor und das verarbeitende Gewerbe geleitet. Dies wiederum führt zu einer Produktionssteigerung bei den Unternehmen, die sich einem starken Preiswettbewerb ausgesetzt sehen. Um den Konsum nachhaltig anzukurbeln und den anhaltend niedrigen Anteil der Konsumausgaben am BIP sowie die hohe Sparquote zu senken, wären Reformen wie die Einführung eines Wohlfahrtsstaates nach westlichem Vorbild notwendig. Wir halten dies in naher Zukunft für unwahrscheinlich. Im Gegenzug wird das Ungleichgewicht zwischen Angebot und Nachfrage im Inland weiterhin für deflationären Druck sorgen, wobei die Verbraucherpreisinflation 2025 wohl unter 1,0% bleiben dürfte. Chinas Überkapazitäten werden vom Ausland aufgefangen werden müssen, mit allen damit verbundenen Handelsspannungen. Um die Wirtschaft weiter zu stützen, erwarten wir, dass die PBoC weitere Zinssenkungen ankündigen wird.

Umgang mit dem zweiten "China-Schock"

Die Welt steht vor einem neuen Exportboom aus China. Während des ersten „China-Schocks“ (zwischen 2003 und 2015) stiegen die Anteile Pekings an den weltweiten Exporten von weniger als 5% auf etwa 12%. Bis zum Ausbruch der Corona-Pandemie gingen sie zwar zurück, mittlerweile liegen sie aber bei fast 15% – ein historischer Höchststand. Wesentliches Merkmal des ersten „China-Schocks“ war der chinesische Export billiger, minderwertiger Waren mit geringer Wertschöpfung. Jetzt führt China zunehmend technologisch fortschrittliche Waren wie Elektroautos, Batterien oder Solarmodule aus, die häufig hochwertiger und günstiger sind als solche, die westliche Unternehmen produzieren können. Waren damals erzwungene Technologietransfers vom Westen nach China im Fokus, ist es jetzt der Westen, der insbesondere im Bereich der grünen Technologien versuchen sollte, Zugang zu chinesischem Wissen zu erhalten.

Eine pragmatische Herangehensweise für den Westen wäre, chinesische Unternehmen nach Europa und in die USA zu locken. So könnten die Belastungen durch den Wettbewerb aus China auf die Beschäftigung abgemildert werden, da chinesische Unternehmen auf die lokale Belegschaft angewiesen wären und die lokalen Arbeitsvorschriften einhalten müssten. Gleichzeitig wäre es einfacher, Kontrollen chinesischer Produkte durchzusetzen, etwa bei der Nutzung von Daten in Elektroautos. In den 1980er Jahren ließen die Handelsspannungen zwischen Japan und den USA nach, als japanische Unternehmen einen Teil ihrer Produktion in die USA verlagerten. Im aktuellen geopolitischen Kontext erscheint ein solches Szenario jedoch unwahrscheinlich. Im Gegensatz zu China heute sah der Westen in Japan damals keinen hegemonialen Konkurrenten. Zudem scheint das Vertrauensverhältnis zwischen Peking und dem Westen auf einem Tiefpunkt angelangt. Die neue Trump-Regierung in den USA wird wohl kaum Maßnahmen ergreifen, um das Vertrauen zu Peking wiederherzustellen, und das gegenseitige Mistrauen dürfte einer einfachen Lösung des zweiten „China-Schocks“ im Wege stehen. Grundsätzlich sollten Überkapazitäten in der Produktion grüner Technologien weltweit jedoch begrüßt werden, da diese zu einer Beschleunigung des Dekarbonisierungsprozesses zu möglichst geringen Kosten beitragen dürften. Europa und die USA müssten nicht erst wieder wettbewerbsfähig in der Produktion von Solarmodulen werden, sondern könnten sich auf ihre wahren komparativen Vorteile spezialisieren. Ohne gegenseitiges Vertrauen dürften nationale Sicherheitsbedenken mit Blick auf eine zu starke Abhängigkeit von einem einzigen Lieferanten Fragen der wirtschaftlichen Effizienz und des grünen Wandels dominieren.

4. Leichte Belebung des britischen Wirtschaftswachstums

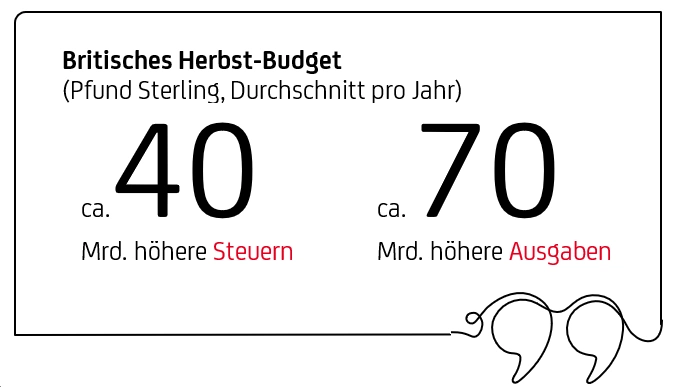

Für Großbritannien prognostizieren wir ein reales BIP-Wachstum von 1,2% im kommenden Jahr und 1,4% im Jahr 2026, nach einem Anstieg von 0,9% in diesem Jahr. Kurzfristig dürfte das Wachstum gedämpft bleiben, doch werden die im Herbstbudget angekündigte Lockerung der Haushaltskonsolidierung und eine weniger restriktive Geldpolitik zu einer moderaten Wachstumsbelebung beitragen. Die Gesamtinflation dürfte im kommenden Jahr leicht über der Zielmarke von 2% bleiben, bevor sie 2026 leicht darunter fällt.

Für Großbritannien prognostizieren wir ein reales BIP-Wachstum von 1,2% im kommenden Jahr und 1,4% im Jahr 2026, nach einem Anstieg von 0,9% in diesem Jahr. Kurzfristig dürfte das Wachstum gedämpft bleiben, doch werden die im Herbstbudget angekündigte Lockerung der Haushaltskonsolidierung und eine weniger restriktive Geldpolitik zu einer moderaten Wachstumsbelebung beitragen. Die Gesamtinflation dürfte im kommenden Jahr leicht über der Zielmarke von 2% bleiben, bevor sie 2026 leicht darunter fällt.

Die Bank of England (BoE) wird voraussichtlich ihren Leitzins im Dezember bei 4,75% belassen, nachdem der geldpolitische Ausschuss (MPC) auf seiner Sitzung im November bekräftigt hat, dass die meisten Mitglieder einen "graduellen Ansatz" (d.h. eine Senkung um 25 Basispunkte pro Quartal) unterstützen. Für das kommende Jahr rechnen wir mit Zinssenkungen um insgesamt 125 Basispunkte, so dass der Leitzins Ende nächsten Jahres bei 3,50% liegen dürfte. Dies ist weniger als wir zuvor erwartet hatten, da die geringere Straffung der Finanzpolitik eine allmählichere Rücknahme der geldpolitischen Beschränkungen begünstigen wird. Bis 2026 dürfte die BoE den Leitzins auf ein neutrales Niveau von etwa 2,75% zurückführen

5. BoJ wird geldpolitische Divergenz beibehalten, auslaufender Nachholbedarf belastet Wachstumsaussichten Indiens

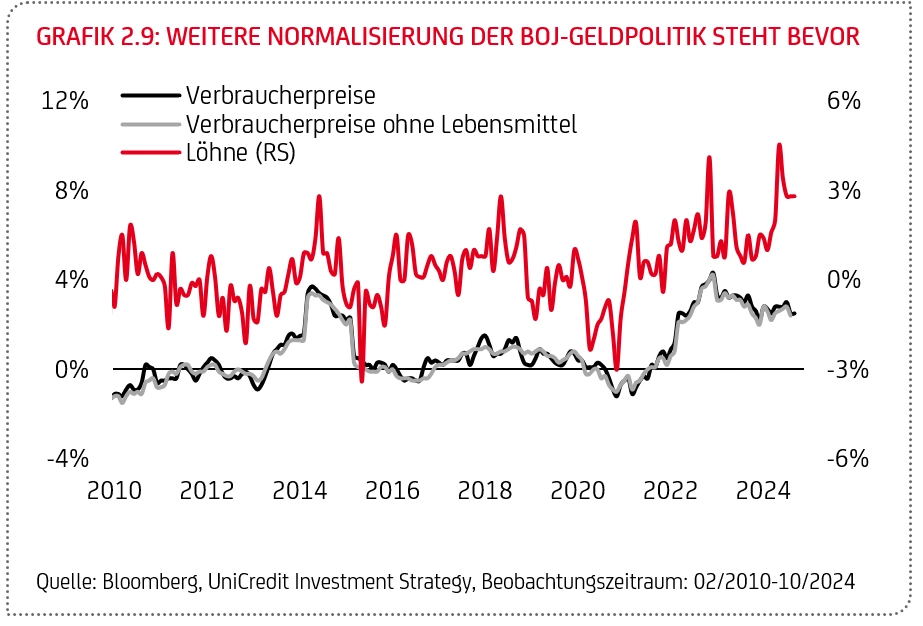

Die japanische Wirtschaft dürfte wieder an Fahrt gewinnen und das BIP-Wachstum von 0,1% im Jahr 2024 auf rund 1% im Jahr 2025 beschleunigen. Das stärkere Wachstum wird in erster Linie vom privaten Konsum getragen, da die Reallöhne steigen. Die Konsumausgaben werden auch von einem potenziell stärkeren japanischen Yen (JPY) unterstützt, der den Inflationsdruck dämpfen könnte. Die Bank of Japan (BoJ) wird sich wohl weiterhin von den Zentralbanken anderer Industrieländer unterscheiden und auf einem Normalisierungspfad bleiben. Die Löhne steigen weiterhin kräftig, wenn auch nicht mehr so stark wie im Juni (4,5% gegenüber dem Vorjahr), während die Inflation über der Zielmarke der BoJ von 2% liegt, so dass die Realzinsen deutlich im negativen Bereich bleiben (siehe Grafik 2.10). Die BoJ sollte die Geldpolitik auch 2025 weiter straffen und die Zinsen schrittweise erhöhen. Allerdings dürfte ihr Kurs maßgeblich von den wirtschaftlichen Aussichten, der Frage, ob der Lohn- und Inflationsdruck weiter nachlässt, und der weiteren Entwicklung des JPY abhängen. Eine weitere Schwäche des JPY, die sich aus einer längeren politischen Pattsituation nach den Parlamentswahlen im Oktober ergeben könnte, würde durchaus Auswirkungen auf die Politik der BoJ haben. Insgesamt erwarten wir, dass der offizielle Leitzins der BoJ von derzeit 0,25% bis zum vierten Quartal 2025 auf 0,65% und bis zum vierten Quartal 2026 auf 0,75% angehoben wird.

Die japanische Wirtschaft dürfte wieder an Fahrt gewinnen und das BIP-Wachstum von 0,1% im Jahr 2024 auf rund 1% im Jahr 2025 beschleunigen. Das stärkere Wachstum wird in erster Linie vom privaten Konsum getragen, da die Reallöhne steigen. Die Konsumausgaben werden auch von einem potenziell stärkeren japanischen Yen (JPY) unterstützt, der den Inflationsdruck dämpfen könnte. Die Bank of Japan (BoJ) wird sich wohl weiterhin von den Zentralbanken anderer Industrieländer unterscheiden und auf einem Normalisierungspfad bleiben. Die Löhne steigen weiterhin kräftig, wenn auch nicht mehr so stark wie im Juni (4,5% gegenüber dem Vorjahr), während die Inflation über der Zielmarke der BoJ von 2% liegt, so dass die Realzinsen deutlich im negativen Bereich bleiben (siehe Grafik 2.10). Die BoJ sollte die Geldpolitik auch 2025 weiter straffen und die Zinsen schrittweise erhöhen. Allerdings dürfte ihr Kurs maßgeblich von den wirtschaftlichen Aussichten, der Frage, ob der Lohn- und Inflationsdruck weiter nachlässt, und der weiteren Entwicklung des JPY abhängen. Eine weitere Schwäche des JPY, die sich aus einer längeren politischen Pattsituation nach den Parlamentswahlen im Oktober ergeben könnte, würde durchaus Auswirkungen auf die Politik der BoJ haben. Insgesamt erwarten wir, dass der offizielle Leitzins der BoJ von derzeit 0,25% bis zum vierten Quartal 2025 auf 0,65% und bis zum vierten Quartal 2026 auf 0,75% angehoben wird.

In Indien dürfte sich das BIP-Wachstum von 7,0% im Jahr 2024 auf etwa 6,5% im Jahr 2025 abschwächen, da der durch die Pandemie entstandene Nachholbedarf abgebaut wird. Der private Konsum wird ein wichtiger Wachstumsmotor bleiben. Dank der nachlassenden Inflation und der starken landwirtschaftlichen Produktion erweisen sich die Konsumausgaben als robust, insbesondere in ländlichen Gebieten. Die Kapazitätsauslastung des Verarbeitenden Gewerbes liegt bei über 75%, und Investitionen aus der Privatwirtschaft dürften anziehen.

6. Anhaltendes Wachstum in Mittel- und Osteuropa trotz Haushaltskonsolidierung und externen Gegenwinds

Der zollbedingte Gegenwind im Welthandel dürfte die Exportnachfrage der mittel- und osteuropäischen Länder der Europäischen Union (EU-MOEs) belasten, da sie in die Lieferketten des Verarbeitenden Gewerbes im Euroraum integriert sind. Daher dürften die Nettoexporte auch 2025 das Wachstum belasten. Dagegen wird der private Konsum das Wachstum voraussichtlich weiter stützen, wenngleich sein Beitrag aufgrund des langsameren Reallohnwachstums und der geringeren fiskalischen Unterstützung für die Haushalte infolge der staatlichen Konsolidierungspläne abnehmen könnte. Die Geldpolitik wird vermutlich weiter gelockert werden, um die Binnennachfrage zu stützen. Darüber hinaus ergeben sich aufgrund der Wahlzyklen gewisse wirtschaftspolitische Unterschiede zwischen den Ländern. Länder, in denen Wahlen anstehen (Polen und die Tschechische Republik 2025, Ungarn 2026), dürften anfälliger für fiskalische Fehlentwicklungen sein, was auch den Spielraum der Zentralbanken für Zinssenkungen einschränken könnte. Andere Länder, wie Rumänien, die Slowakei und die Türkei, könnten jedoch eine stärkere Haushaltskonsolidierung durchführen. Der Beitrag der Investitionen wird steigen, vor allem wenn die öffentlichen Investitionen aufgrund höherer Auszahlungen aus der Aufbau- und Resilienzfazilität (ARF) und regulärer EU-Mittel aus dem EU-Haushalt 2021-27 anziehen. Infolgedessen könnte sich das BIP-Wachstum in den EU-MOEs bis 2025 auf 2,7% beschleunigen (von 2,0% in diesem Jahr), während es in der Türkei von 3% auf 2,7% im nächsten Jahr zurückgehen dürfte. Eine länger anhaltende Schwäche der Nettoexporte kann sich über die Arbeitsmarktbedingungen und die Konsumentenstimmung negativ auf die Binnennachfrage in den EU-MOEs auswirken.

Die rückläufige Inflation, die im vierten Quartal dieses Jahres zum Stillstand gekommen ist, dürfte 2025 wieder einsetzen. Ein langsameres Lohnwachstum und ein günstiger Trend bei der importierten Inflation sollten den Abwärtstrend unterstützen. Allerdings üben fiskalpolitische Maßnahmen (Rücknahme von Preisobergrenzen, Steuererhöhungen) Aufwärtsdruck auf die administrierten Preise aus. Höhere US-Renditen könnten zu einer Schwächung der Währung führen, was den Spielraum für eine Lockerung der Geldpolitik verringern könnte.

Für 2026 erwarten wir ein BIP-Wachstum von 2,8% für die EU-MOEs. Die fiskalische Konsolidierung dürfte sich fortsetzen, während die geldpolitische Lockerung und die damit einhergehende Lockerung der finanziellen Bedingungen die Wirtschaftstätigkeit unterstützen könnten. Zudem kann die wirtschaftliche Erholung im Euroraum zu einem stärkeren Wachstumsbeitrag der Auslandsnachfrage in den EU-MOEs führen. Die Inflation wird voraussichtlich weiter zurückgehen und bis Ende 2026 in allen Ländern mit Ausnahme der Türkei innerhalb der Zielbereiche der Zentralbanken liegen.

Ein umfassendes Glossar zu vielen in diesem Bericht verwendeten Fachbegriffe finden Sie unter folgendem Link:

Glossar (PDF)

Dies ist eine Marketingmitteilung und keine Finanzanalyse. Diese Unterlage wurde nur zu Marketingzwecken erstellt und stellt keine Anlageberatung oder Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse des:der Anleger:in bezogene Beratung nicht ersetzen.

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es besteht die Möglichkeit, dass der:die Anleger:in nicht die gesamte investierte Summe zurückerhält, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Abschlussgebühr kommen.

Wir weisen darauf hin, dass sich die Zahlenangaben/Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist.

Die vorliegenden Informationen wurden von der UniCredit Bank Austria AG, Rothschildplatz 1, 1020 Wien, auf der Grundlage von öffentlich zugänglichen Informationen, sowie von intern erstellten Daten erarbeitet. Diese Quellen werden von uns als verlässlich eingeschätzt.

Über den grundsätzlichen Umgang der Bank Austria mit Interessenkonflikten sowie über die Offenlegung von Zuwendungen informiert Sie unsere Broschüre Zusammenfassung der Leitlinien für den Umgang mit Interessenkonflikten und Offenlegung von Zuwendungen. Ihr:e Berater:in informiert Sie gerne im Detail.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden. „US-Persons“ darf das gegenständliche Produkt nicht vermittelt bzw. diese nicht darüber beraten werden Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der UniCredit Bank Austria AG zulässig.

Bei Fragen wenden Sie sich bitte an Ihre:n Berater:in.

IMPRESSUM

Herausgeber:

UniCredit Bank Austria AG

Private Banking

1020 Wien, Rothschildplatz 1

Ausführliches Impressum unter https://impressum.bankaustria.at

Fachredaktion:

Manuela D’Onofrio

Fabio Petti

Stand: 02.12.2024

Alle Angaben vorbehaltlich Druck- und Satzfehler.

Impressum und Offenlegung nach §§ 24 und 25 Mediengesetz.

Impressum und Offenlegung gemäß §§ 24, 25 MedienG sind auf der Website der UniCredit Bank Austria AG unter https://impressum.bankaustria.at zu finden.

Quellen zu Grafiken, soweit nicht einzeln angegeben: Refinitiv Datastream, eigene Berechnungen.

Alle Rechte vorbehalten.