Das makroökonomische Umfeld dürfte die Risikobereitschaft im Jahr 2025 unterstützen. Wir rechnen mit einem moderaten Weltwirtschaftswachstum und einer Inflation, die sich den Zielvorgaben der Zentralbanken von mittelfristig 2% annähert, was eine weitere Lockerung der Geldpolitik möglich macht. Der Straffungszyklus der Zentralbanken hat diesen erlaubt, ihren Instrumentenkasten wieder aufzufüllen und damit Spielraum für mögliche konjunkturstützende Maßnahmen zu schaffen, falls sie notwendig werden sollten. Dementsprechend erwarten wir ein Marktumfeld, das ein solides Gewinnwachstum der Unternehmen, eine anhaltende Nachfrage der Anleger nach Carry bei Anleihen und eine Erholung der Bewertungen in manchen Marktsegmenten unterstützt.

Das sind gute Nachrichten für die Aktien- und Anleiherenditen im Jahr 2025, bedeuten aber nicht unbedingt Entwarnung für die globalen Finanzmärkte. Die weltweite Erholung der Risikobereitschaft ist weit fortgeschritten, und die zweistelligen Renditen, die 2024 in weiten Teilen der Aktienmärkte erzielt wurden, haben die Bewertungen in die Höhe getrieben. Die Risikoprämien für Unternehmensanleihen haben sich im Zuge dessen deutlich eingeengt, während in den risikofreien Zinskurven bereits deutliche Leitzinssenkungen eingepreist sind. US-Aktien werden weiterhin von marktfreundlichen Impulsen des designierten US-Präsidenten Donald Trump unterstützt; die Agenda der neuen US-Regierung birgt allerdings ein gewisses Risiko für US-Staatsanleihen, die als Benchmark für die globalen Rentenmärkte fungieren. Darüber hinaus könnte das Programm der neuen US-Regierung zu geopolitischen und handelspolitischen Spannungen führen, die sich auch außerhalb der USA bemerkbar machen dürften.

Während die scheinbar leicht erreichbaren Erfolge bereits realisiert wurden, sollten Anleger und Investoren mit einem selektiveren Ansatz immer noch solide Renditen mit Aktien und Anleihen erzielen können. Dabei dürfte die wirtschaftliche und politische Unsicherheit zu unterschiedlichen Risiko-Rendite-Perspektiven in den einzelnen Regionen führen. US-Aktien dürften in den kommenden Quartalen die größten Ertragschancen haben, aber auch in anderen Regionen sehen wir interessante Anlagemöglichkeiten. Risiken wie die hohe Bewertung von US-Aktien, geopolitische und wirtschaftliche Entwicklungen sowie die Auswirkungen der Rahmenbedingungen unter der neuen US-Regierung sollten nicht außer Acht gelassen werden. Anleihen dürften aufgrund ihrer Diversifikationsvorteile und ihres nach wie vor attraktiven Carry gefragt bleiben, sofern ein Wiederaufkeimen der Inflation nicht die Marktteilnehmer in Unruhe versetzt.

US-Staatsanleihen und Bundesanleihen dürften angesichts bereits eingepreister Zinssenkungen seitwärts tendieren

Die Erwartung weiterer Leitzinssenkungen in den USA und der Eurozone ist derzeit gut etabliert; Anleger und Investoren fokussieren sich auf die Frage, auf welchem Niveau und in welchem Zeitfenster die Lockerungszyklen enden. In Bezug auf das Niveau lautet die Schlüsselfrage: Ist der schwer fassbare neutrale Zinssatz in den letzten Jahren gestiegen, und wie wird er von der zweiten Trump-Präsidentschaft beeinflusst werden? Das Tempo des Lockerungszyklus wird weitgehend von der Wachstums- und Inflationsdynamik abhängen, da die Zentralbanken ihr Mantra der Datenabhängigkeit beibehalten werden. Leitzinssenkungen führen nicht automatisch zu niedrigeren Renditen von zehnjährigen Staatsanleihen. Letztere dürften auch von anderen Faktoren wie der Dynamik des Anleiheangebots beeinflusst werden. Auch geopolitische Risiken stellen einen Unsicherheitsfaktor dar, da sie entweder die Nachfrage nach Staatsanleihen, die als sichere Häfen angesehen werden, ankurbeln oder zu einer erneuten Beschleunigung der Inflation und möglicherweise weniger expansiven Geldpolitik führen könnten.

Siehe Top 2025 Story Staatsverschuldung: USA vs. Euroraum

Unter der Annahme, dass die geldpolitische Lockerung sowohl in der Eurozone als auch in den USA voranschreitet, sind wir der Ansicht, dass die langfristigen Renditen von Staatsanleihen der Eurozone und von US-Staatsanleihen nur wenig Spielraum haben werden zu fallen. Leitzins-senkungen der Fed und der EZB sind weitgehend eingepreist, und das Anleiheangebot wird das längere Ende der Zinsstrukturkurven be-lasten. Die anhaltende quantitative Straffung der EZB sorgt für ein höheres Angebot von Staats-anleihen in der Eurozone. Das Angebot an US-Staatsanleihen zur Finanzierung von Trumps ehrgeiziger Agenda bleibt ebenfalls sehr hoch. Auf Basis dieser Einschätzungen scheint eine größere Änderung bei den Renditen von 10-jährigen deutschen und US-amerikanischen Staatsanleihen weniger wahrscheinlich. Die Renditedifferenz zwischen amerikanischen und deutschen zehnjährigen Staatsanleihen könnte sich weiter ausweiten. Sowohl in den USA und als auch im Euroraum dürften die Zinsstrukturkurven steiler werden, auch wenn sie aufgrund der immer noch hohen Leitzinsen wahrscheinlich flacher bleiben als vor der Corona-Pandemie. Sollten aufgrund eines Wiederaufkeimens der Inflation Zinserhöhungen in Betracht gezogen werden (wovon wir nicht ausgehen), wäre mutmaßlich mit erhöhter Renditevolatilität zu rechnen.

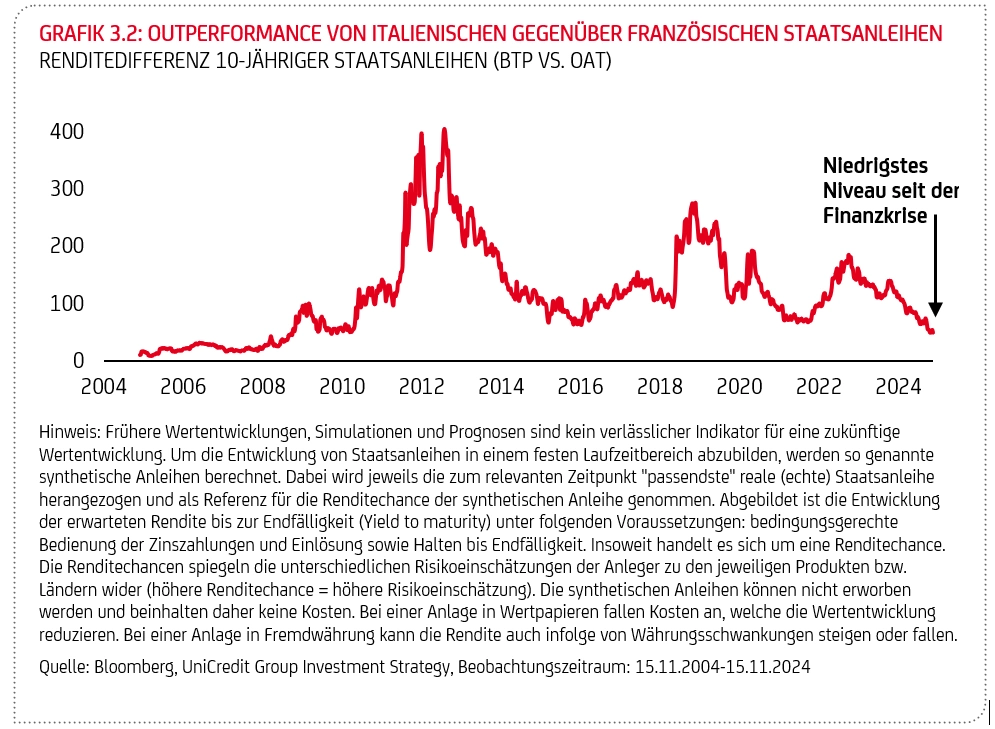

Italienische Staatsanleihen dürften weiterhin interessantes Ertragspotenzial aufweisen

Da sich das Ertragspotenzial von Bundesanleihen in Grenzen halten dürfte, werden Anleger und Investoren nach lukrativeren Möglichkeiten suchen. Dies steht im Einklang mit dem Wiederaufleben der Carry Trades in diesem Jahr. Das starke Interesse an Staatsanleihen der Peripherieländer hat die Renditedifferenz gegenüber Bundesanleihen eingeengt, was durch die anhaltende Desinflation, die abnehmende Marktvolatilität, die günstigen fiskalischen Aussichten, die im innereuropäischen Vergleich höheren Wachstumsraten und – insbesondere in Italien – die stabile politische Lage unterstützt wird. Eine Ausnahme bildet Frankreich, das durch schwächer werdende makroökonomische Fundamentaldaten und politische Unsicherheiten belastet ist.

Wir gehen davon aus, dass die Nachfrage nach italienischen Staatsanleihen (BTPs) auch im Jahr 2025 anhalten wird, gestützt durch ein stabiles politisches Umfeld und die laufende Haushaltskonsolidierung. Wir sehen kaum Veränderungspotenzial bei der Renditedifferenz zwischen italienischen und deutschen zehnjährigen Staatsanleihen. Unterstützende Faktoren dürften zum Teil durch die hohe Emissionstätigkeit ausgeglichen werden, die hauptsächlich auf fällig werdende Anleihen zurückzuführen ist. Die Aussichten für französische Staatsanleihen (OATs) haben sich eingetrübt, was vor allem auf politische Instabilität und das Risiko einer möglichen Herabstufung der Bonität durch Ratingagenturen zurückzuführen ist. Auch wenn es zu taktischen Käufen kommen kann, sollten die Bedenken der Anleger dafür sorgen, dass der Renditeabstand zwischen französischen und deutschen zehnjährigen Staatsanleihen in etwa auf dem derzeitigen Niveau verharren wird (siehe Grafik 3.2). Wir bevorzugen italienische gegenüber französischen Staatsanleihen, da erstere einen attraktiveren Einstiegspunkt und einen natürlichen Puffer bei steigenden Renditen bieten. Auch die Tatsache, dass 50% aller französischen Staatsanleihen von ausländischen Anlegern gehalten werden (im Vergleich zu nur 25% für Italien), ist von Bedeutung, da ausländische Anleger oft empfindlicher auf Kursschwankungen und Veränderungen der wirtschaftlichen Fundamentaldaten eines Landes reagieren. Sollte der Inflationsdruck wieder zunehmen, könnten die Peripherieländer-Staatsanleihen (einschließlich der italienischen) allerdings unter Druck geraten.

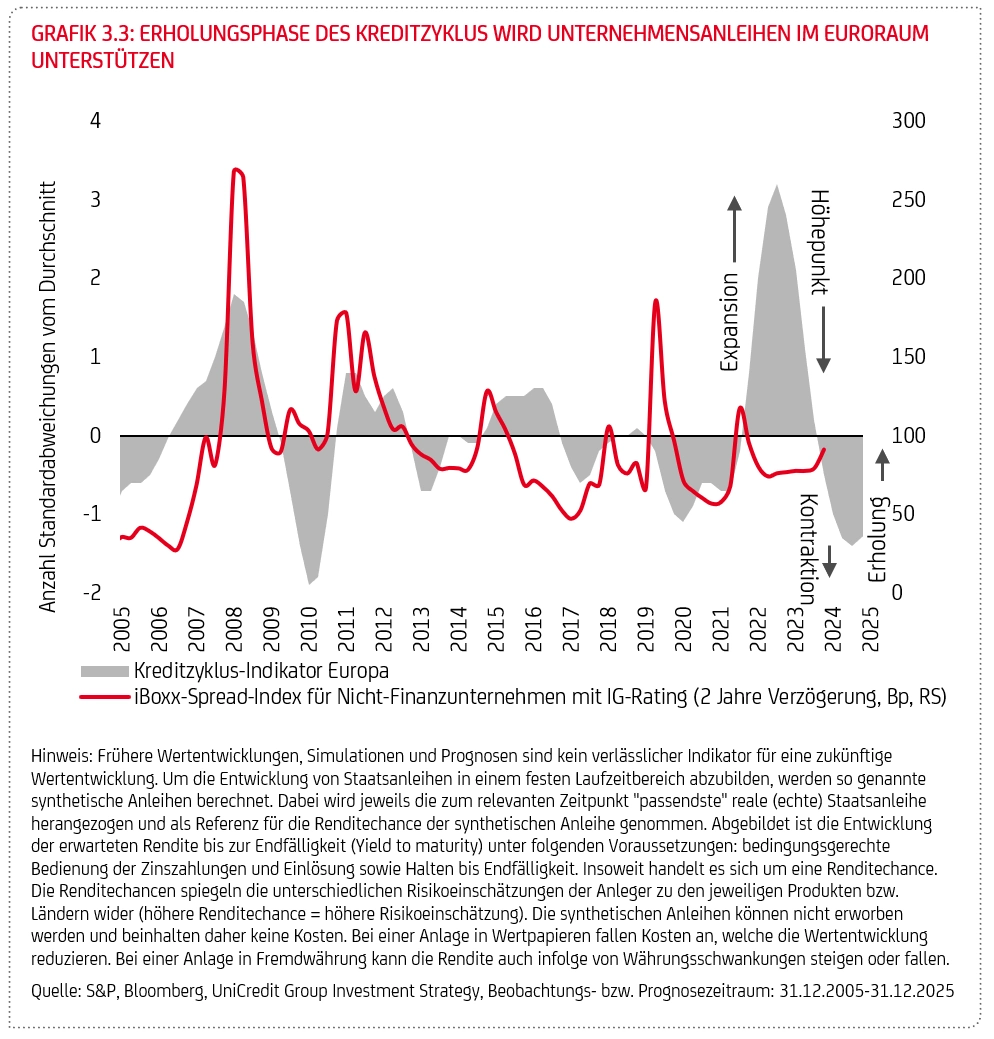

Carry Trades treiben 2025 Gewinne für europäische Kredite an

Carry Trades werden das beherrschende Thema auf dem Markt für Unternehmensanleihen sein. Die Entwicklung europäischer Unternehmensanleihen (außerhalb des Finanzsektors) wird durch ein moderates makroökonomisches Wachstum in der Eurozone und den Kreditzyklus, der sich fest im Erholungsmodus befindet, unterstützt. Grafik 3.3 veranschaulicht die Phasen des Kreditzyklus (in Anzahl der Standardabweichungen vom langfristigen Durchschnitt, der als Null dargestellt ist). Wir sehen Anzeichen für eine leichte Beschleunigung des Kreditwachstums bei gleichzeitig konservativen Finanzstrategien der Unternehmen, während die Risikobereitschaft angesichts steigender Bewertungen der Vermögenswerte robust bleibt.

Anleihen von zyklischen Unternehmen dürften von einem allmählichen Aufschwung des Wirtschaftswachstums unterstützt sein, und die Wahrscheinlichkeit von Kreditereignissen wie Zahlungsausfällen dürfte abnehmen. Viele Unternehmen verfügen über solide Barreserven, was sich positiv auf die Schuldendienstfähigkeit auswirkt. Vor dem Hintergrund eines anziehenden Wirtschaftswachstums rechnen wir mit einem moderaten Anstieg der Investitionsausgaben und einer Zunahme der M&A-Aktivitäten. Angesichts steigender Anleihefälligkeiten in den Jahren 2025-26 deuten diese Faktoren auf ein weiteres Jahr mit einem starken Angebot an neuen Anleihen hin. In Anbetracht der insgesamt günstigen Wirtschaftsaussichten sollte sich dieses, in Verbindung mit ausbleibenden EZB-Reinvestitionen, aber nicht wesentlich auf die Kreditrisikoprämien auswirken. Im Automobilsektor rechtfertigen strukturelle Herausforderungen im Zusammenhang mit der Elektromobilität und Zöllen eine vorsichtige Haltung, insbesondere bei Anleihen mit längeren Laufzeiten. Auch Bankenanleihen dürften im nächsten Jahr in guter Verfassung bleiben. Auch wenn die Nettozinserträge voraussichtlich zurückgehen werden, dürften die europäischen Banken 2025 immer noch eine solide Rentabilität erzielen, wobei die Eigenkapitalrendite im Konsens bei etwa 11% liegt. Sinkende Zinssätze werden die Qualität der Aktiva (Ausleihungen) unterstützen, insbesondere bei gewerblichen Immobilienkrediten. Wir gehen davon aus, dass die Refinanzierungskosten der Banken 2025 überschaubar bleiben werden. Die Renditeaufschläge von Unternehmensanleihen mit guter Bonität dürften sich, sofern es zu keinen größeren Verwerfungen auf den Finanzmärkten (zum Beispiel: Rezession, Rückkehr der Inflationsanstiege), über das kommende Jahr leicht einengen. Die Carry wird in diesem Umfeld ein entscheidender Faktor für die Gesamtrendite sein, die zwischen etwa 3% bei Anleihen von Unternehmen mit guter Bonität (exklusive dem Finanzsektor) und etwa 6% bei Hochzinsanleihen (exklusive dem Finanzsektor) liegen. Ein (Risiko-)Szenario mit Stagnation bzw. Rezession im Euroraum könnte europäische Unternehmensleihen ebenso belasten wie ein deutlicher Anstieg der langfristigen Renditen.

Eine Fortsetzung des Umfelds mit begrenzter Zinsvolatilität könnte auch Unternehmensanleihen mit schlechterer Bonität (hauptsächlich Rating BB) unterstützen. Die selektive Aufnahme von fundamental soliden Hochzinsanleihen in die Portfolios kann dank des Carry Ertragsmöglichkeiten schaffen, wobei damit verbundene idiosynkratische Risiken nicht zu vernachlässigen sind. Da die Sorgen der Märkte hinsichtlich der Wirtschaftsaussichten kleiner werden, und die EZB ihre Geldpolitik im Jahr 2025 wahrscheinlich weiter lockern wird, betrachten wir eine Verlängerung der Laufzeiten als eine mögliche Strategie zur Steigerung der Performance, dank höherer Renditeaufschläge für diese Unternehmen.

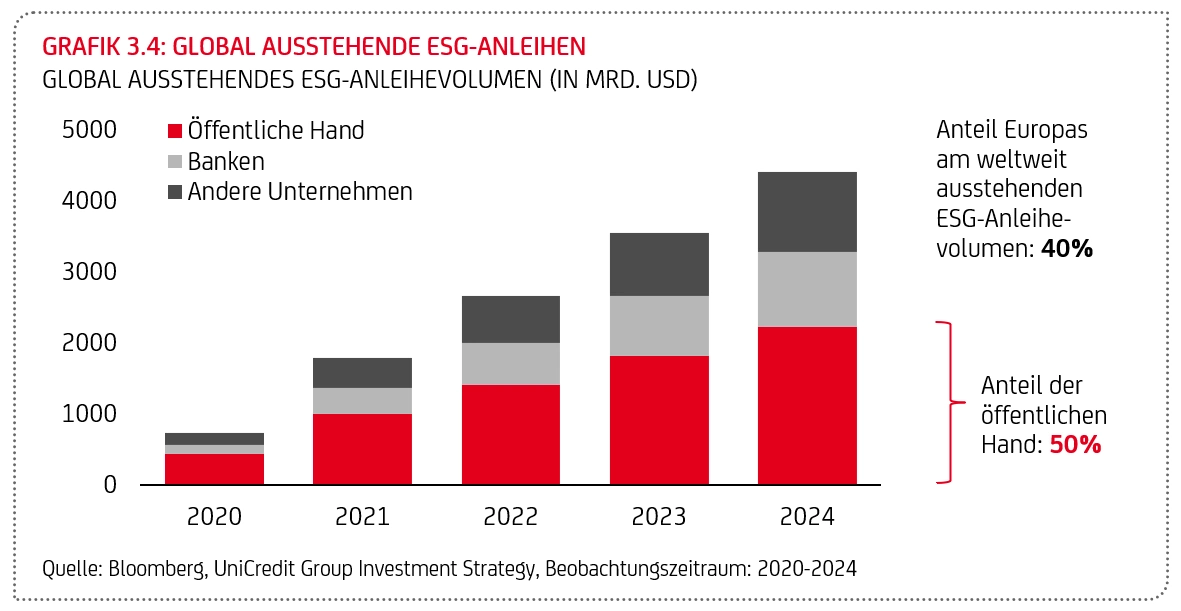

Positive Entwicklung des ESG-Anleihemarkts sollte sich 2025 fortsetzen

Wir gehen davon aus, dass Anleger in ESG-Anleihen (ESG steht für die Nachhaltigkeitsbereiche Umwelt, Soziales und Governance) im Jahr 2025 weiterhin von der positiven Entwicklung des Umfelds für ESG-Investitionen unterstützt werden, die gegen Ende des Jahres 2023 einsetzte. Unsere Untersuchungen zeigen, dass "Greeniums" (d.h. die Preisaufschläge, die mit grünen und anderen ESG-Anleiheklassen im Vergleich zu Standardanleihen verbunden sind) seit dem dritten Quartal 2023 fast vollständig verschwunden sind. Diese Verschiebung ermöglicht es Anlegern, ethische und ökologische Anlagestrategien zu verfolgen, ohne die höheren Kosten in Kauf nehmen zu müssen, die den Boom bei ESG-Anleihen ab 2019 kennzeichneten.

Mehrere Faktoren haben dazu beigetragen, dass die Preise für ESG-Anleihen auf dasselbe Niveau wie jene von Anleihen, die den ESG-Kriterien nicht entsprechen, gesunken sind. Erstens hat die Unsicherheit über die EU-Regulierung grüner Vermögenswerte, insbesondere im Zusammenhang mit der Fondsklassifizierung in der Verordnung über die Offenlegung nachhaltiger Finanzierungen, zu einer Abkühlung der Nachfrage geführt. Zweitens hat das Interesse an fossilen Energieanlagen nach dem Anstieg der Rohstoffpreise im Zusammenhang mit dem Ukraine-Konflikt merklich zugenommen. Drittens verzeichnete der breitere Anleihemarkt eine hohe Nachfrage, da die Anleger in Erwartung sinkender Zinsen in langlaufende Anleihen strömten.

Außerdem spielt das anhaltend große Angebot an ESG-Anleihen eine wichtige Rolle bei dieser Preisdynamik. Im Gegensatz zu dem, was man bei einem schrumpfenden Preisaufschlag erwarten könnte, war im Jahr 2024 ein stetiges Wachstum bei der Emission von ESG-Anleihen zu beobachten. Neue Anleihen von ESG-Debütanten erweitern das Spektrum der verfügbaren Anleiheklassen, Branchen und Emittenten. Unternehmen und Regierungen sind nicht nur aus Gründen einer besseren Preisgestaltung darauf bedacht, ESG-Anleihen zu begeben. Sie konzentrieren sich zunehmend darauf, Nachhaltigkeitsziele zu erreichen, sich auf strengere Umweltvorschriften vorzubereiten und gegenüber ihren Stakeholdern ein "Virtue Signaling" zu betreiben (d.h. eine Positionierung deutlich zu machen, die mit den gängigen moralischen Werten übereinstimmt). Angesichts des weiteren Wachstums des ESG-Marktes dürfte die erwartete Lockerung der Geldpolitik wahrscheinlich noch mehr grüne Investitionen anregen und sicherstellen, dass der ESG-Anleihemarkt dynamisch und interessant für Anleger und Investoren bleibt, die sowohl finanzielle Erträge als auch eine positive Außenwirkung anstreben.

Ein weiteres Jahr mit solider Aktienperformance liegt vor uns

Der Aktienmarktausblick für 2025 bleibt konstruktiv und deutet auf interessante Chancen hin, wobei der Schwerpunkt auf soliden Fundamentaldaten und Wachstumsimpulsen seitens ausgewählter Sektoren liegt. Nach einem beeindruckenden Jahr 2024, in dem der US-Aktienmarkt einen Höhenflug erlebte (bis Mitte November S&P 500 ca. +25%, STOXX Europe 600 ca. + 7%, Nikkei ca. + 15%, MSCI Emerging Markets [Schwellenländer] + 10%), dürften Aktien auch weiterhin vom positiven Wirtschaftswachstum in den meisten Volkswirtschaften und der Entwicklung der Unternehmensergebnisse unterstützt werden. Die geopolitischen Spannungen oder Enttäuschungen bei Unternehmensgewinnerwartungen im Technologiesektor könnten die Schwankungen auf den Märkten während des kommenden Jahres erhöhen. Die kurzfristige Nachrichtenlage – von geopolitischen Spannungen bis hin zu möglichen Enttäuschungen überzogener Unternehmensgewinnerwartungen im Technologiesektor – kann zwar immer wieder Anlass zur Sorge geben. Wichtig bleibt aber auch, eine langfristige, auf die Fundamentaldaten fokussierte Perspektive beizubehalten.

Nach einer anfänglichen Wachstumsverlangsamung im kommenden Jahr dürften sich die globalen Wirtschaftsaussichten gegen Ende 2025 wieder verbessern, was sich sowohl auf die Unternehmensgewinne als auch auf die Aktienmärkte positiv auswirken dürfte. Der Technologiesektor wird, insbesondere aufgrund der zunehmenden Bedeutung der künstlichen Intelligenz, weiterhin ein wichtiger und unabhängiger Wachstumsmotor sein. Abgesehen von möglichen Phasen erhöhter Volatilität auf den Aktienmärkten erwarten wir eine allmähliche Normalisierung der Bewertungen (exklusive bei US-Aktien, wo die Bewertungen bereits erhöht sind), die in erster Linie durch den Trend zu niedrigeren Zentralbankzinsen unterstützt wird.

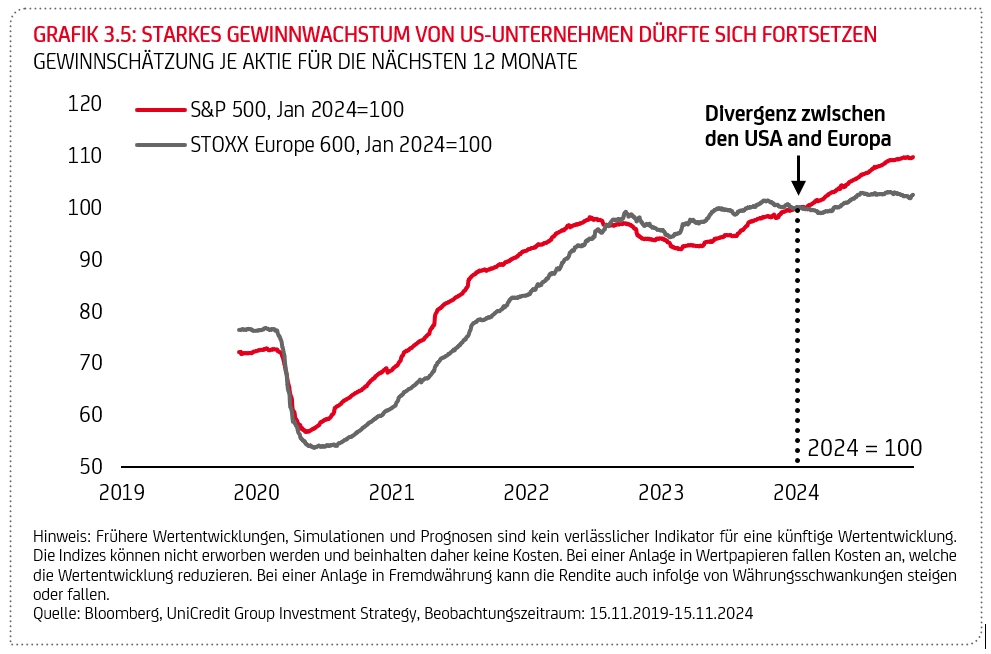

Wir gehen davon aus, dass der US-Aktienmarkt mit den global stärksten Fundamentaldaten in das Jahr 2025 starten wird. Wir erwarten, dass die US-Wirtschaft ein "Soft Landing " hinlegen und sich das Wachstum im Jahresverlauf wieder beschleunigen wird, während sich die Wirtschaft in Europa vermutlich nur langsam erholen wird. Das wirtschaftliche Umfeld in China dürfte sich weiter verschlechtern, während das BIP in Japan nur mäßig steigen dürfte. Infolgedessen gehen wir davon aus, dass die Gewinnspannen der Unternehmen in den USA weiterhin am höchsten sein werden, auch wenn sie etwas niedriger ausfallen dürften als im Vorjahr. Die in diesem Jahr beobachtete Divergenz beim Wachstum der Unternehmensgewinne zwischen den USA und Europa dürfte sich 2025 fortsetzen (siehe Grafik 3.5). In den USA sollten geplante fiskalische Anreize, Steuersenkungen und Deregulierungsbemühungen, deren Realisierung durch die republikanische Mehrheit im Kongress erleichtert wird, das Gewinnwachstum der US-Unternehmen unterstützen.

Für das Jahr 2025 sehen wir ein konstruktives Bild für Aktien, wenngleich die hohen Bewertungen in manchen Bereichen der Aktienmärkte, mögliche Effekte durch die Änderungen des wirtschaftlichen Kurses in den USA (Zölle) sowie die geopolitischen und inflationären Entwicklungen genau im Auge behalten werden sollten.

Da sich das Wirtschaftswachstum im Jahresverlauf beschleunigen sollte, dürften zyklische Sektoren interessanter werden – und damit einhergehend auch kleine und mittlere Unternehmen relativ zu Large Caps (d.h. Unternehmen mit hoher Marktkapitalisierung). Relativ betrachtet könnte dies die Dynamik von Technologiewerten dämpfen, deren robustes Gewinnwachstum sich bereits in den aktuell hohen Bewertungen niederschlägt.

Bewertungen und US-Marktkonzentration sind zu bewältigen

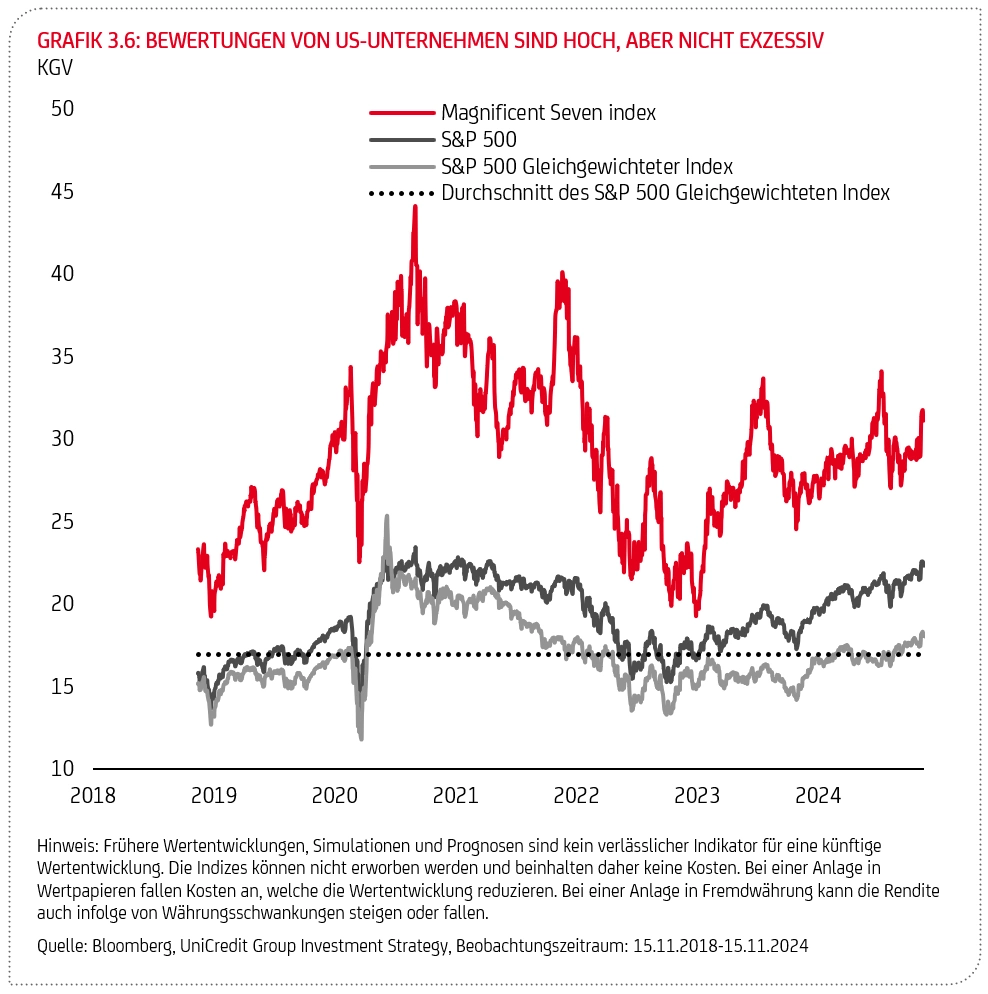

Die starke Marktkonzentration in den USA wird weiterhin kritisch zu beobachten sein, insbesondere im Hinblick auf die "Magnificent Seven", die einen Anteil von etwa 30% im S&P 500 ausmachen. In der Vergangenheit war es für Unternehmen schwierig, über längere Zeiträume ein konstant hohes Umsatzwachstum und eine hohe Rentabilität zu erzielen. Sollten sich unsere Prognosen zur US-Wirtschaft und zur Fed bewahrheiten, könnte es zu einer Verschiebung bei den Aktienmarktfavoriten kommen, die eine Erholung des breiteren Marktes ermöglicht. Unternehmen aus Sektoren wie Finanzdienstleistungen, zyklische Konsumgüter und Industriewerte (deren Gewichtung zusammengenommen der des IT-Sektors im S&P 500 entspricht) könnten sich dabei als Marktführer erweisen.

Siehe Top 2025 Story Wir sehen keine KI-Blase

Obwohl die Bewertungen in den USA mit einem durchschnittlichen Kurs-Gewinn-Verhältnis (KGV) von 22 über den historischen Durchschnittswerten liegen, ist dies weitgehend auf das erwartete hohe Gewinnwachstum der "Magnificent Seven" von fast 40% im Jahr 2025 zurückzuführen (siehe Grafik 3.6). Diese Situation unterscheidet sich deutlich von der Dot-Com-Bubble im Jahr 2000, als die führenden Unternehmen ein durchschnittliches KGV von 52 aufwiesen. Da die Marktkonzentration jedoch zugenommen hat, dürfte es zunehmend wichtig werden, zu diversifizieren und die mit dem IT-Sektor verbundenen Risiken zu verringern. Wir denken, das niedrigere KGV des gleichgewichteten S&P 500-Index (jeder Aktie wird zur Indexberechnung das gleiche Gewicht zugeteilt) spiegelt dabei die Bewertungen des gesamten US-Marktes in besserer Art und Weise wider. Angesichts des erwarteten Trends zu niedrigeren Zinsen und einer sich verbessernden Wirtschaftsdynamik könnte der gleichgewichtete S&P 500 unseres Erachtens eine Outperformance erzielen. Insbesondere Unternehmen außerhalb des (teilweise teuren) Large-Cap-Segments, die stark auf die US-Binnenwirtschaft ausgerichtet sind, sollten von den geplanten Maßnahmen der neuen Trump-Regierung unterstützt werden. Bei einem anhaltend starken Investitionszyklus könnten jedoch auch im kommenden Jahr Aktien aus dem Technologiebereich die Marktführerschaft fortsetzen.

Preise für Erdöl und -gas werden sich stabilisieren

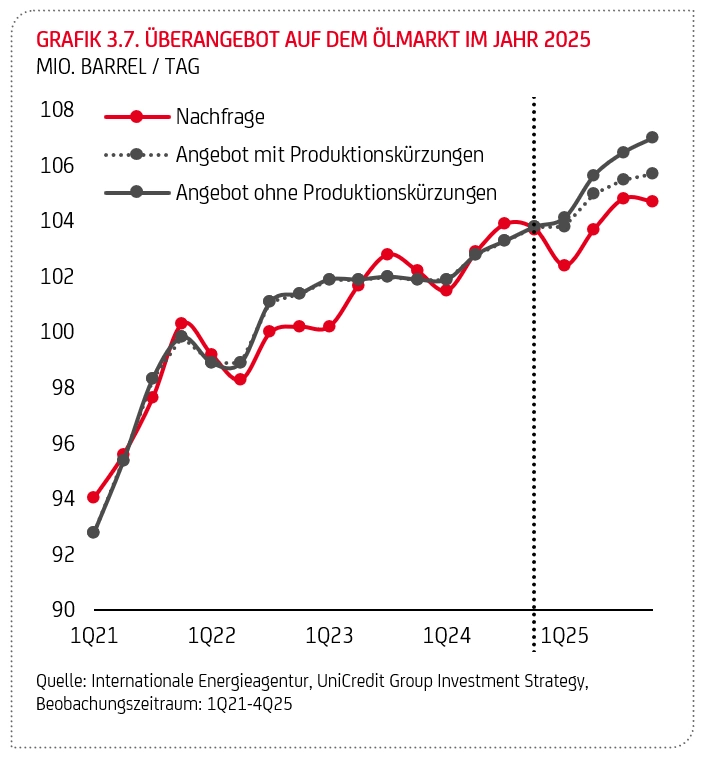

Die OPEC+ befindet sich nach wie vor in einem schwierigen Umfeld, da sie mit ihren derzeitigen Förderbeschränkungen zu kämpfen hat. Die Mitglieder der Gruppe streben eine Normalisierung der Fördermengen und die Aufhebung der derzeitigen Beschränkungen in Höhe von 2,2 Mio. Barrel pro Tag an. Mit Blick auf 2025 könnte sich die OPEC+ angesichts des robusten Ölangebots aus Nordamerika (dem die Unterstützung der Industrie durch die neue Trump-Regierung zugutekommen könnte) und der schwachen globalen Nachfrageaussichten gezwungen sehen, ihre derzeitigen Förderkürzungen auf das gesamte kommende Jahr auszudehnen. Selbst die Beibehaltung des derzeitigen Produktionsniveaus könnte zu einem leichten Überschuss auf dem Weltölmarkt führen.

Sofern die geopolitischen Spannungen im Nahen Osten nicht zu einem größeren regionalen Konflikt eskalieren, erwarten wir, dass die OPEC+ versuchen wird, der Ölpreis etwas über dem derzeitigen Niveau stabilisieren. Ab 2026, wenn sich die Nachfrage zu erholen beginnt, wird die OPEC+ vermutlich damit beginnen, das Ölangebot auf dem Markt zu erhöhen, und der Ölpreis würde sich in diesem Szenario voraussichtlich etwas deutlicher nach oben bewegen. Sollte die OPEC+ hingegen auf ihrer Jahrestagung im Dezember beschließen, das Angebot um monatlich 180.000 Barrel pro Tag zu erhöhen, könnte dies zu einer kräftigeren Preiskorrektur während des Jahres 2025 führen.

Eine Eskalation des Nahostkonflikts könnte den Ölpreis deutlich nach oben steigen lassen. Sollten Ölfelder oder Raffinerieanlagen im Iran oder in Saudi-Arabien angegriffen werden oder sollte es zu einer vorübergehenden Blockade der Straße von Hormus kommen, durch die rund 20% der weltweiten Ölversorgung fließen, hätte der Ölpreis das größte Aufwärtspotenzial. Ein solcher Anstieg würde wahrscheinlich so lange anhalten, bis es klare Anzeichen für eine vollständige Wiederherstellung der weltweiten Ölversorgung gibt.

Dank des milden vergangenen Winters waren die europäischen Gasspeicher Mitte August bereits zu 90% gefüllt. Die Nachfrage stabilisiert sich auf niedrigem Niveau, was auf strukturelle Veränderungen infolge von Energieeffizienzsteigerungen, die Diversifizierung der Brennstoffe weg vom Gas und verbindliche Klimaziele zurückzuführen sein dürfte. Diese Entwicklung ist teilweise mit dauerhaften Produktionsverlusten in energieintensiven Industrien verbunden, die aufgrund der über dem Vorkriegsniveau liegenden TTF-Preise Schwierigkeiten haben, sich im globalen Wettbewerb zu behaupten. Die jüngste Preisvolatilität erklärt sich vermutlich mit einem Anstieg der Nachfrage, d.h. der Notwendigkeit, aufgrund eines Temperaturrückgangs mehr zu heizen. Über den einsetzenden Winter hin sollten sich die TTF-Preise in etwa auf dem aktuellen Niveau halten.

Dank des milden vergangenen Winters waren die europäischen Gasspeicher Mitte August bereits zu 90% gefüllt. Die Nachfrage stabilisiert sich auf niedrigem Niveau, was auf strukturelle Veränderungen infolge von Energieeffizienzsteigerungen, die Diversifizierung der Brennstoffe weg vom Gas und verbindliche Klimaziele zurückzuführen sein dürfte. Diese Entwicklung ist teilweise mit dauerhaften Produktionsverlusten in energieintensiven Industrien verbunden, die aufgrund der über dem Vorkriegsniveau liegenden TTF-Preise Schwierigkeiten haben, sich im globalen Wettbewerb zu behaupten. Die jüngste Preisvolatilität erklärt sich vermutlich mit einem Anstieg der Nachfrage, d.h. der Notwendigkeit, aufgrund eines Temperaturrückgangs mehr zu heizen. Über den einsetzenden Winter hin sollten sich die TTF-Preise in etwa auf dem aktuellen Niveau halten.

Europa hat seine Abhängigkeit von russischem Gas durch eine Diversifizierung der Versorgung verringert. Derzeit entfallen etwa 45% der europäischen Versorgung auf die heimische Produktion, gefolgt von LNG-Importen (35%) und Leitungsgas (20%). Ein Anstieg der Heizungsnachfrage um 20% könnte zu einem Defizit von etwa 20 Mrd. Kubikmetern führen, was weitere LNG-Importe erforderlich machen würde. Vorübergehende Ausfälle könnten das Gleichgewicht im Gasmarkt stören, insbesondere wenn der kommende Winter überdurchschnittlich kalt ausfallen sollte. Trotz der Diversifizierungsbemühungen ist Europa nach wie vor zu etwa 12,5% seines Gesamtverbrauchs vom russischen Gas und LNG abhängig. Eine Eskalation des Russland-Ukraine-Konflikts würde die TTF-Preise wahrscheinlich merklich nach oben treiben.

Industriemetalle sollten sich erholen, während der Goldrausch vorbei sein dürfte

Die weltweite Produktionsaktivität hat sich in den letzten Quartalen verlangsamt, was sich in diesem Jahr negativ auf die Nachfrage nach Industriemetallen ausgewirkt hat. Während die schleppende Nachfrage bis Anfang 2025 anhalten könnte, dürften die Zinslockerungszyklen der Zentralbanken im Allgemeinen die Erholung der Industrie unterstützen und Investitionsausgaben fördern, was eine stärkere Nachfrage nach Industriemetallen mit sich bringt. Nichtsdestotrotz wird ein Großteil der Entwicklung von Industriemetallen im Laufe des nächsten Jahres davon abhängen, wie sich die Wirtschaftstätigkeit in Europa und China und damit das globale Wachstum angesichts der drohenden US-Importzölle unter der Trump-Administration und möglicher Vergeltungsmaßnahmen entwickelt.

China wird eine besonders wichtige Rolle spielen, da die industriellen Modernisierungsprogramme des Landes und die Investitionen in Stromnetze den Aluminium- und Kupferpreisen zugutekommen dürften, während die Eisenerzpreise unter Druck geraten könnten, da sich China zunehmend auf den Abbau von Überkapazitäten im Immobiliensektor (mit entsprechenden Auswirkungen auf die Nachfrage nach Baustahl) konzentriert. Längerfristig sollte der globale Übergang zu Netto-Null-Klimaemissionen die Nachfrage nach Industriemetallen unterstützen, während das neue Angebot durch Faktoren eingeschränkt wird, die Bergbauunternehmen anfällig für ESG-Risiken machen.

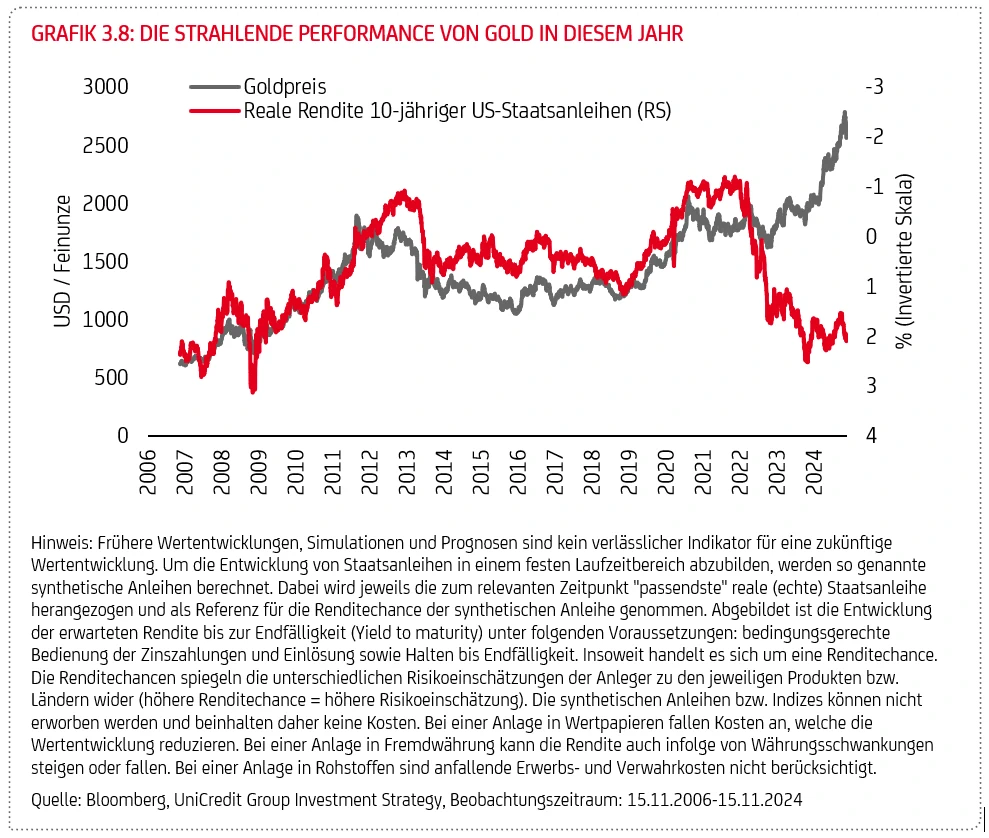

In einem Jahr, das von steigenden Aktienmärkten geprägt war, hat sich Gold durch eine außerordentliche Wertentwicklung hervorgetan; der Goldpreis hat im Oktober beeindruckende Höchststände von rund 2.750 US-Dollar pro Feinunze erreicht. Dieser bemerkenswerte Anstieg hat viele Analysten überrascht, vor allem diejenigen, die sich bei der Vorhersage des Goldpreises auf historische Faktoren stützten. Als unverzinslicher Vermögenswert wird Gold tendenziell interessanter, wenn Realzinsen, sinken. Außerdem dient es in Zeiten hoher Inflation und erhöhter Marktvolatilität als zuverlässiger, sicherer Hafen. In den letzten Jahren hat der Goldpreis diesen Erwartungen jedoch getrotzt und sich trotz steigender Realzinsen, nachlassender Inflationsrisiken und eines robusten Aktienmarktes stabil gehalten.

Die wichtigsten Faktoren hinter dieser unerwarteten Entkopplung sind die geopolitische Unsicherheit und die wachsende Besorgnis über die Haushaltslage der USA. Das Potenzial für erneute geopolitische Spannungen, ja sogar Andeutungen eines zweiten Kalten Krieges, hat Anleger und Investoren, einschließlich Zentralbanken und Privatanleger, dazu veranlasst, nach Alternativen zum US-Dollar, der weltweit dominierenden Reservewährung, zu suchen. Dies hat zu einem Anstieg der Goldkäufe geführt. Während die jüngste Performance von Gold zum Jahresende hin zu Gewinnmitnahmen führen könnte, dürfte die anhaltende Nachfrage nach Absicherungen zusammen mit sinkenden Anleiherenditen und einem schwächeren US-Dollar dazu beitragen, mögliche Kursverluste abzufedern. Sollte es jedoch nicht zu einer Eskalation der geopolitischen Spannungen oder einem plötzlichen Anstieg der Inflation kommen, dürfte der Goldpreis in naher Zukunft nur ein begrenztes Aufwärtspotenzial haben.

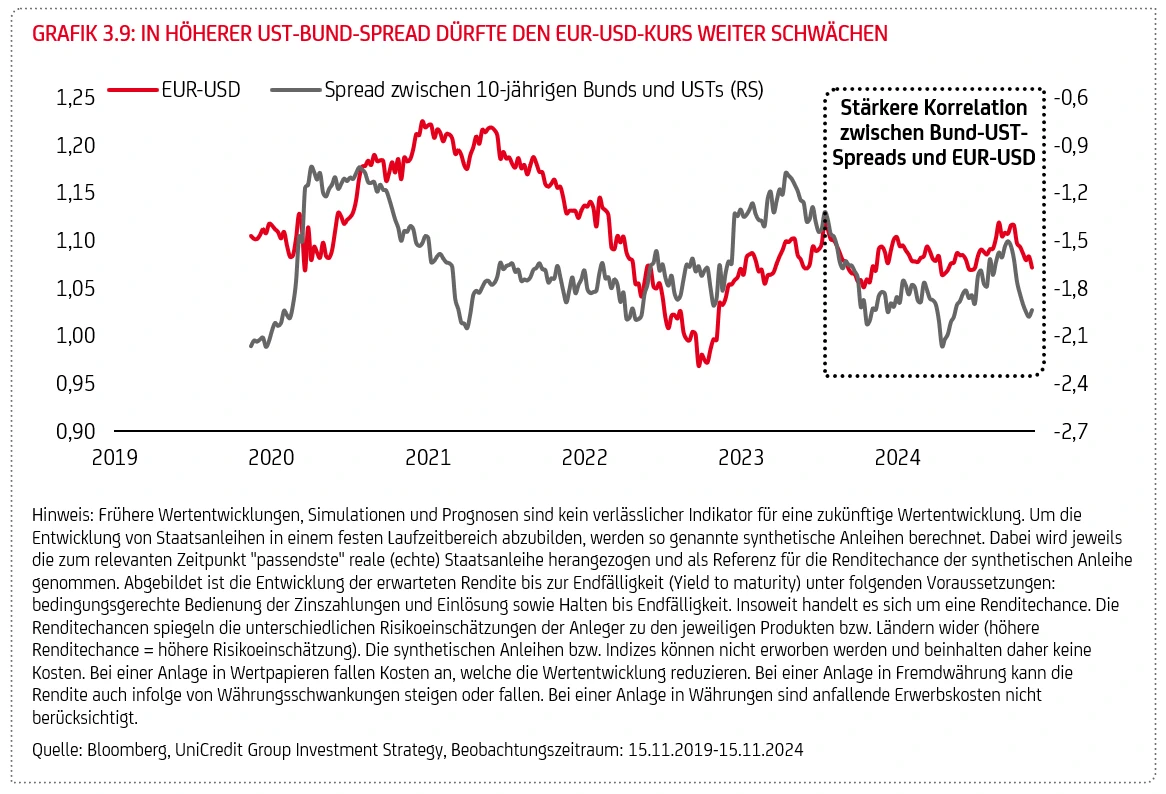

Trump 2.0 stellt die Weichen zu gunsten des US-Dollars

2025 könnte ein gutes Jahr für den US-Dollar werden, sofern nicht stärkere Zinssenkungen, als erwartet durch die US-Notenbank anstehen. Trumps Präsidentschaft dürfte eine höhere Inflation, eine vorsichtigere Haltung der US-Notenbank, mehr Handelskonflikte mit China und Europa und eine isolationistischere Außenpolitik der USA zur Folge haben. Vor diesem Hintergrund wird sich die von Donald Trump geäußerte Hoffnung auf eine schwächere US-Währung wohl kaum erfüllen. Zuflüsse in den US-Aktienmarkt, höhere inländische Renditen und die Rolle des US-Dollars als “sicherer Hafen” im Falle einer Eskalation der globalen Risikoaversion dürften den US-Dollar stützen. Ob und in welchem Ausmaß der US-Dollar gegenüber anderen Währungen aufwertet, wird aber davon abhängen, inwieweit und wann Trumps Vorschläge umgesetzt werden.

Der EUR-USD-Wechselkurs dürfte sich angesichts eines potenziell aufwertenden US-Dollars weiter abschwächen, aber der Rückgang sollte sich auf ein Niveau über der Parität beschränken. Der US-Dollar hat sich bereits erholt, da Anleger und Investoren in den Wochen unmittelbar nach der US-Wahl einen Teil des „Trump-Trades“ vollzogen haben. Sorgen über die mangelnde Haushaltsdisziplin in den USA dürfte den Abwärtstrend des EUR-USD ebenfalls begrenzen und könnte die US-Währung in den kommenden Jahren belasten. Ein stärkerer Rückgang des Wechselkurses (EUR-USD erreichte Ende September 2022 einen Tiefststand von 0,9536) würde voraussetzen, dass sich die Zinsdifferenzen deutlich stärker zugunsten des US-Dollars verschieben, während eine Rückkehr über die Höchststände von fast 1,12 im Jahr 2024 hinaus eine drastische Verbesserung der Wirtschaftsaussichten des Euroraums im Vergleich zu den USA voraussetzen würde, was im nächsten Jahr ebenfalls unwahrscheinlich ist.

In Japan haben die jüngsten Parlamentswahlen zu einer Pattsituation in der politischen Landschaft des Landes geführt, was den Kurs des Yen kurzfristig belasten könnte. Wir gehen jedoch davon aus, dass die japanische Zentralbank (BoJ) ihre geldpolitischen Straffungsmaßnahmen (durch Zinserhöhungen) fortsetzen wird. Das könnte die Renditedifferenzen zwischen den USA und Japan verringern, allerdings nicht so stark, dass der japanische Yen deutlich gegenüber dem US-Dollar zulegt. Wenn die japanische Zentralbank ihren Kurs fortsetzt, könnte der japanische Yen aufgrund eines schwächeren Euros aufwerten.

In Großbritannien dürfte das Pfund Sterling (GBP) 2025 vor allem gegenüber dem US-Dollar an Wert verlieren, da die Bank of England (BoE) ihre Geldpolitik weiter lockern wird. Allerdings hat BoE-Gouverneur Andrew Bailey im November davor gewarnt, die Zinsen zu schnell oder zu stark zu senken. Wir gehen davon aus, dass die britischen Leitzinsen von derzeit 4,75% auf 3,50% im nächsten Jahr und dann auf 2,75% im Jahr 2026 sinken werden, um der sich verschlechternden britischen Wirtschaft Rechnung zu tragen. Letzteres dürfte durch die im Haushalt 2025 skizzierte strikte Fiskalpolitik weiter erschwert werden. Der EUR-GBP-Wechselkurs dürfte daher im Bereich des aktuellen Niveaus verharren.

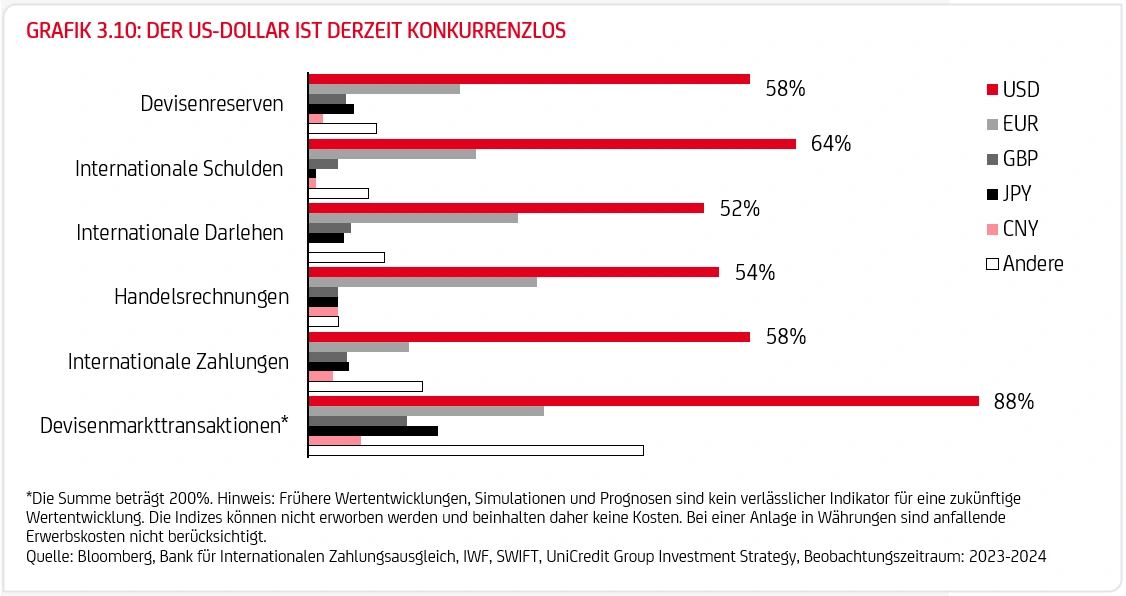

Führungsrolle des US-Dollars nicht gefährdet

Der jüngste Ansturm auf Gold wurde zum Teil von den Zentralbanken der Schwellenländer befeuert. Die erweiterte Gruppe der BRICS+, der zusätzlich auch Länder wie Ägypten, Äthiopien, der Iran und die Vereinigten Arabischen Emirate angehören, arbeitet aktiv daran, die Rolle des US-Dollars im internationalen Finanzsystem zu verringern und gleichzeitig die Verwendung des chinesischen Renminbis (CNY) zu fördern. Trotz unterschiedlicher Interessen eint die Gruppe das gemeinsame Ziel, die Führungsrolle des US-Dollar in Frage zu stellen.

Kurzfristig dürfte der internationale Status des US-Dollars aber nicht ernsthaft gefährdet sein. Die Geschichte zeigt, dass globale Reservewährungen eine gewisse Trägheit aufweisen, da ihr Aufstieg oft mit der wachsenden Bedeutung der ausgebenden Mächte einhergeht, aber nicht notwendigerweise mit deren Niedergang. Selbst wenn die “Pax Americana” verblasst, werden die USA auf absehbare Zeit die führende Weltmacht bleiben und der US-Dollar seine Vormachtstellung im internationalen Währungssystem behalten. Der US-Dollar ist nach wie vor die bei weitem am häufigsten verwendete Währung, wenn man die Währungsreserven, den internationalen Zahlungsverkehr, die Weltverschuldung und die Außenhandelsrechnungen betrachtet. Auf den Euro entfallen rund 20% der weltweiten Währungsreserven, auf den CNY nur 2% (SWIFT-Daten zeigen, dass nur 2,2% der weltweiten Zahlungen in Renminbi abgewickelt werden).

Darüber hinaus untergräbt die Tatsache, dass Peking den CNY, der nicht voll konvertierbar ist, strengen Kapitalkontrollen unterwirft, die internationalen Bestrebungen für diese Währung. Ein kürzlich veröffentlichter Bericht der US-amerikanischen Denkfabrik Carnegie Endowment for International Peace zeigt, dass China zwar eine Internationalisierung des CNY anstrebt, aber nicht die Absicht hat, den US-Dollar zu ersetzen. Dies würde eine grundlegende Umgestaltung des chinesischen Wirtschaftsmodells erfordern, einschließlich einer Vertiefung der Finanzmärkte, der Liberalisierung von Kapitalkonten, eines frei schwankenden Wechselkurses und weniger staatlicher Interventionen. Zudem müssten die privaten Ersparnisse deutlich sinken und China müsste erhebliche Leistungsbilanzdefizite aufweisen, um seine Währung weltweit anbieten zu können. Zwar strebt die chinesische Führung einen Wechsel von einem investitions- zu einem konsumorientierten Modell an, doch wird ein solcher Übergang unseres Erachtens noch einige Zeit in Anspruch nehmen.

Langfristig würde ein möglicher Aufstieg des CNY eher zur Herausbildung eines multipolaren internationalen Währungssystems als zu einer globalen Hegemonie führen. In diesem Zusammenhang könnten der EUR-Kurs und der CNY-Kurs als regionale Anker in Europa und Asien fungieren und ein Mittel zur Diversifizierung weg vom US-Dollar darstellen. Neben den geopolitischen Faktoren könnten jedoch auch andere Faktoren die Dominanz des US-Dollars untergraben. So wäre es denkbar, dass Innovationen in der Zahlungstechnologie und -abwicklung die Verwendung des US-Dollars reduzieren. Auch digitale Zentralbankwährungen könnten seine Rolle schwächen, indem sie die Abwicklungszeiten verkürzen, und Nachrichtenübermittlung und Zahlungen integrieren. Darüber hinaus würde eine zu lockere Finanzpolitik in den USA die Rating-Agenturen dazu zwingen, die Kreditwürdigkeit des Landes herabzustufen, was wiederum das Vertrauen der Anleger in den US-Dollar untergraben könnte. All dies sind jedoch Überlegungen eines Risikoszenarios und stellen nicht unser Basisszenario dar.

Editoren:

Francesco Maria Di Bella

Thomas Strobel

Autoren:

Edoardo Campanella

Luca Cazzulani

Francesco Maria Di Bella

Elia Lattuga

Stefan Kolek

Roberto Mialich

Michael Rottmann

Jonathan Schroer

Christian Stocker

Thomas Strobel

Michael Teig

Ein umfassendes Glossar zu vielen in diesem Bericht verwendeten Fachbegriffe finden Sie unter folgendem Link:

Glossar (PDF)

Dies ist eine Marketingmitteilung und keine Finanzanalyse. Diese Unterlage wurde nur zu Marketingzwecken erstellt und stellt keine Anlageberatung oder Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie dienen nur der Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse des:der Anleger:in bezogene Beratung nicht ersetzen.

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des Investments beeinflussen. Es besteht die Möglichkeit, dass der:die Anleger:in nicht die gesamte investierte Summe zurückerhält, unter anderem dann, wenn die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann es bis zum Totalverlust des eingesetzten Kapitals samt Abschlussgebühr kommen.

Wir weisen darauf hin, dass sich die Zahlenangaben/Angaben zur Wertentwicklung auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein verlässlicher Indikator für künftige Ergebnisse ist.

Die vorliegenden Informationen wurden von der UniCredit Bank Austria AG, Rothschildplatz 1, 1020 Wien, auf der Grundlage von öffentlich zugänglichen Informationen, sowie von intern erstellten Daten erarbeitet. Diese Quellen werden von uns als verlässlich eingeschätzt.

Über den grundsätzlichen Umgang der Bank Austria mit Interessenkonflikten sowie über die Offenlegung von Zuwendungen informiert Sie unsere Broschüre Zusammenfassung der Leitlinien für den Umgang mit Interessenkonflikten und Offenlegung von Zuwendungen. Ihr:e Berater:in informiert Sie gerne im Detail.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933) ausgehändigt werden. „US-Persons“ darf das gegenständliche Produkt nicht vermittelt bzw. diese nicht darüber beraten werden Vervielfältigungen – in welcher Art auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der UniCredit Bank Austria AG zulässig.

Bei Fragen wenden Sie sich bitte an Ihre:n Berater:in.

IMPRESSUM

Herausgeber:

UniCredit Bank Austria AG

Private Banking

1020 Wien, Rothschildplatz 1

Ausführliches Impressum unter https://impressum.bankaustria.at

Fachredaktion:

Manuela D’Onofrio

Fabio Petti

Stand: 02.12.2024

Alle Angaben vorbehaltlich Druck- und Satzfehler.

Impressum und Offenlegung nach §§ 24 und 25 Mediengesetz.

Impressum und Offenlegung gemäß §§ 24, 25 MedienG sind auf der Website der UniCredit Bank Austria AG unter https://impressum.bankaustria.at zu finden.

Quellen zu Grafiken, soweit nicht einzeln angegeben: Refinitiv Datastream, eigene Berechnungen.

Alle Rechte vorbehalten.