Wichtige Kundeninformation zu FremdwährungsKrediten:

Die Bank Austria empfiehlt allen Kund:innen mit FremdwährungsKrediten, risikoreduzierende Maßnahmen zu ergreifen!

Viele österreichische Kreditnehmer:innen haben auf die nachteilige Währungsentwicklung bereits reagiert und ihr persönliches Risiko durch Konvertierung in den Euro reduziert.

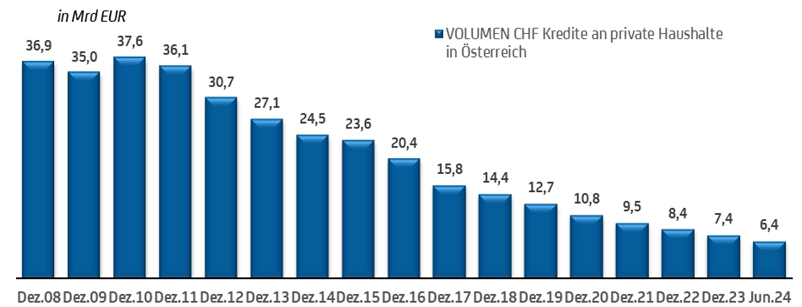

Das Volumen an Krediten in Schweizer Franken an private Haushalte in Österreich, das mehr als 98% des Fremd-währungsvolumens ausmacht, ist von Ende 2008 bis Juni 2024 um 83% auf 6,4 Mrd. Euro zurückgegangen. Noch stärker fiel der Abbau des Kreditvolumens in japanischen Yen aus: Das Volumen in Yen reduzierte sich im selben Zeitraum um 96% von 2,1 Mrd. Euro auf 77 Mio. Euro.

Quelle: OeNB, FMA, UniCredit Research; Stand 15.12.2023

Wollen auch Sie das Risiko eines weiteren Verlustes durch Abwertung des Euro oder des Tilgungsträgers aus-schließen, empfehlen wir Ihnen die Vereinbarung eines Beratungsgesprächs mit unseren Fremdwährungs-Kredit- Expert:innen, um mögliche, zu Ihnen passende Maßnahmen zu besprechen.

Individuelle Beratung mit unseren Expert:innen

Unsere FremdwährungsKredit-Expert:innen sind speziell für dieses Thema ausgebildete Berater:innen.

Gemeinsam mit Ihnen suchen wir in dieser unsicheren Situation eine speziell auf Sie maßgeschneiderte Lösung. Folgende risikoreduzierende Varianten stehen Ihnen beispielsweise offen:

- gänzlicher Umstieg auf Euro mit entsprechender Ratenzahlung

- Teilkonvertierung (Konvertierung eines Teils des Kredites in Euro, der Rest bleibt in Fremdwährung)

- Teilrückführung des Kredites durch Einbringung von Tilgungsträgern.

Nachdem die individuellen Lebenssituationen unterschiedlich sind, ist es nicht möglich, eine allgemein gültige Empfehlung abzugeben. Unsere Expert:innen beraten Sie daher gerne umfassend über alle Möglichkeiten zur Risi-koreduktion, damit Sie die für Sie persönlich passendste Variante wählen können.

Es ist uns wichtig, die Überlegungen zu Ihrem FremdwährungsKredit mit einigen begleitenden Informationen zu unterstützen.

Wechselkurse

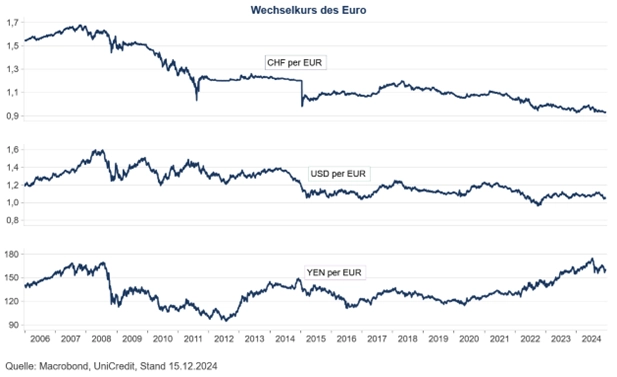

Prognosen in der Ökonomie im Allgemeinen und Wechselkursprognosen im Speziellen sind naturgemäß mit gro-ßen Unsicherheiten behaftet. Die folgenden Grafiken, welche die Wechselkurse CHF/EUR, USD/EUR und JPY/EUR seit 2006 darstellen, zeigen die große Schwankungsbreite.

Die letzten Jahre sind gekennzeichnet durch multiple Krisen wie die Corona-Pandemie, der Krieg in der Ukraine, eine hohe Inflation, die Eskalation im Nahostkonflikt und der Handelsstreit zwischen USA, China und der EU. Einige dieser Faktoren beeinflussen weiterhin die globale wirtschaftliche Lage. Zusätzlich kommen neue Risiken aufgrund der Rückkehr Donald Trumps ins Weiße Haus hinzu. Die Folgen von Trump 2.0 auf die Weltwirtschaft sind noch schwer abzuschätzen. Wir gehen aber davon aus, dass das weltweite Wirtschaftswachstum im Jahr 2025 mit über 3 Prozent weiterhin robust sein wird, allerdings begleitet von weiterhin hohen geopolitischen Unsicherheiten.

In ökonomisch und politisch unsicheren Zeiten ist der Schweizer Franken oft als sicherer Hafen gefragt. Es ist nicht auszuschließen, dass sich der seit April 2018 bestehende Aufwärtstrend des Schweizer Franken gegenüber dem Euro weiter fortsetzt. Dies würde das Volumen der Schweizer-Franken-Kredite umgerechnet in Euro weiter erhöhen.

Zinsen & Geldmarkt

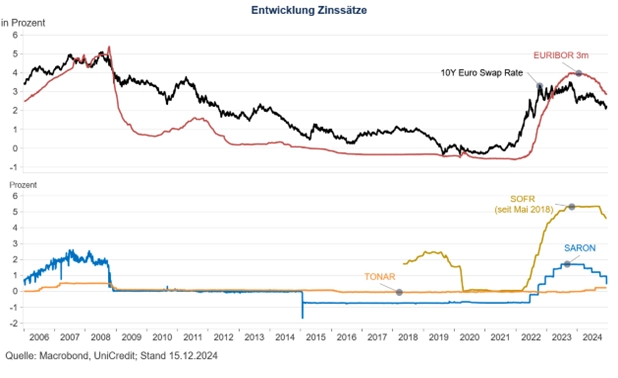

Der EZB-Rat hat am 12. Dezember 2024 beschlossen, die drei Leitzinssätze der EZB um jeweils 25 Basispunkte zu senken. Die Einlagefazilität (siehe Glossar) – der wichtigste Zinssatz, mit dem der EZB-Rat den geldpolitischen Kurs steuert – liegt nun bei 3,00 % und die Zinssätze für die Hauptrefinanzierungsgeschäfte bzw. die Spitzenrefinanzie-rungsfazilität belaufen sich auf 3,15 % bzw. 3,40 %. (Stand 15. Dezember 2024). Laut EZB spiegelt dieser Beschluss die aktualisierte Beurteilung der Inflationsaussichten wider. Die Inflation sollte laut EZB-Rat in den nächsten Jahren weiter zurückgehen. Die Fachleute des Eurosystems erwarten eine Gesamtinflation von durchschnittlich 2,4 % für 2024, 2,1 % für 2025 und 1,9 % für 2026.

Der Zehn-Jahres-Euro-Swap als Fixzinsindikator ist seit dem Hoch im Oktober 2023 wieder deutlich gesunken (siehe Chart).

Die EU-Kommission erließ am 8. Juni 2016 die Benchmark-Verordnung über Indizes, die bei Finanzinstrumenten und Finanzkontrakten als Referenzwerte verwendet werden. Die wichtigsten Referenzwerte waren bisher die LIBOR-Zinssätze in Schweizer Franken, US-Dollar, Japanischen Yen und Britischen Pfund, deren tägliche Berechnung zum Teil am 31.12.2021 endete. Die LIBOR-Zinssätze werden durch alternative Referenzwerte / Nachfolgeindikatoren wie zum Beispiel den SARON beim CHF ersetzt. Im ersten Halbjahr 2023 wurde der YEN Libor durch den TONAR und der GBP Libor durch den SONIA ersetzt. Mit Ende Juni 2023 folgte auch die Ablöse des USD-LIBOR durch den SOFR (siehe Glossar).

Quelle: Refinitiv, UniCredit Research; Stand 15.12.2023

Unser aktuelles Zins-Angebot an Sie

Bei Komplettumstieg auf eine Euro-Finanzierung mit entsprechender Ratenzahlung können wir Ihnen auch Fix-zinssätze anbieten. Das bedeutet: Sie sichern sich die Fixzinssätze für die vereinbarte Laufzeit; Ihre Ratenzahlung ist ebenso fixiert und damit planbar.

Die aktuellen Fixzinssätze bis zu 20 Jahre können Sie jederzeit bei Ihrem:Ihrer Betreuer:in oder unseren Fremdwäh-rungsKredit-Expert:innen erfragen.

Zusätzlich bietet Ihnen die Bank Austria diverse Sonderkonditionen an, wenn Sie weitere risikoreduzierende Maß-nahmen ergreifen möchten.

Entwicklung Tilgungsträger

Neben Wechselkurseffekten und dem Zinsunterschied zwischen Euro und Fremdwährung spielt auch die Perfor-mance (Entwicklung) des jeweiligen „Tilgungsträgers“ eine entscheidende Rolle. Dessen Erlös wird am Ende der Laufzeit zur Kapitalrückzahlung verwendet. Im Juni 2024 waren 86 % der in Österreich vergebenen Fremdwäh-rungskredite an Haushalte endfällig und 93 % davon waren mit einem Tilgungsträger versehen. Aufgrund der meh-rere Jahre andauernden niedrigen Renditen (Erträge) bei festverzinslichen Wertpapieren bis zum Sommer 2022 und den großen Schwankungen an den Aktienmärkten blieb die Performance der Tilgungsträger im langjährigen Durch-schnitt allerdings unter den Erwartungen. Dies kann am Ende der Laufzeit zu einer erheblichen Lücke zwischen dem offenen Kreditbetrag und dem prognostizierten Tilgungsträger-Erlös führen.

Nach dem pandemiebedingten massiven Einbruch der Aktienmärkte von Mitte Februar bis Mitte März 2020 gab es eine kräftige Erholung, die allerdings mit Beginn des Ukrainekrieges abrupt endete. Die Hoffnung auf sinkende Zinsen und der Hype um künstliche Intelligenz beflügelten die Aktienmärkte im Herbst 2023 und Frühjahr 2024 erneut. In den letzten Monaten gab es beim Euro Stoxx 50 (beinhaltet 50 große börsennotierte Unternehmen des Euroraums) und ATX (beinhaltet 20 große börsennotierte österreichische Unternehmen) eine Seitwärtsbewegung mit einzelnen Ausschlägen nach oben und unten (siehe Grafik).

Die Unsicherheiten an den Finanzmärkten werden jedenfalls auch in Zukunft bestehen – eine gute Gelegenheit, bestehende Tilgungsträger aktuell neu zu bewerten und gegebenenfalls zu optimieren.

Quelle: Refinitiv, UniCredit Research; Stand 15.12.2023

Die Zahlenangaben beziehen sich auf die Vergangenheit. Die frühere Wertentwicklung ist kein verlässlicher Indika-tor für künftige Ergebnisse.

Lassen Sie sich jetzt beraten!

Profitieren Sie vom Know-how unserer Expert:innen und vereinbaren Sie einen Termin zur gemeinsamen Analyse Ihrer Finanzierung und Erarbeitung einer für Sie maßgeschneiderten Lösung!

Stand: Jänner 2025

Diese Information ist eine Marketingmitteilung und keine Finanzanalyse. Unsere Einschätzung basiert auf öffentlichen Informationen, die wir als zuverlässig erachten, für die wir aber keine Gewähr übernehmen. Es handelt sich um Wertentwicklungen und Wirtschaftsdaten in der Vergangenheit bzw. aktuelle Prognosen über solche Wirtschaftsdaten. Wir weisen darauf hin, dass diese keine verlässlichen Indikatoren für künftige Entwicklungen sind. Trotz sorg-fältiger Recherche und der Verwendung verlässlicher Quellen kann keine Verantwortung für die Vollständigkeit, Rich-tigkeit und Genauigkeit des Inhalts übernommen werden. Irrtum und Satzfehler vorbehalten.

Diese Mitteilung wurde von der UniCredit Bank Austria AG, Rothschildplatz 1, 1020 Wien, erstellt (Medienin-haber und Hersteller).

| Einlagefazilität: Zinssatz, zu dem die Geschäftsbanken im Eurosystem Zentralbankengeld bis zum nächsten Geschäftstag bei den nationalen Zentralbanken anlegen können. |

| Hauptrefinanzierungssatz: Zinssatz, zu dem das Eurosystem den Banken gegen Hinterlegung von Sicherheiten Zentralbankgeld zur Verfügung stellt. |

| Spitzenrefinanzierungsfazilität: Zinssatz, zu dem sich die Geschäftsbanken im Eurosystem von der Zentralbank Liquidität bis zum nächsten Geschäftstag gegen notenbankfähige Sicherheiten beschaffen können. |

| SOFR (Secured Overnight Financing Rate): Zinssatz für in US-Dollar ausgegebene besicherte Kredite mit einer Laufzeit von 1 Tag (Overnight). |

| TONAR (Tokio Overnight Average Rate): Zinssatz, zu dem ausgewählte Finanzinstitute einander Kredite in Ja-panischen Yen mit Laufzeit 1 Tag (Overnight) gewähren. |

| SARON (Swiss Average Rate Overnight): Zinssatz für in Schweizer Franken ausgegebene besicherte Kredite mit einer Laufzeit von 1 Tag (Overnight). |

| SONIA (Sterling Overnight Index Average): Zinssatz, zu dem ausgewählte Finanzinstitute einander Kredite in Britische Pfund mit Laufzeit 1 Tag (Overnight) gewähren. |